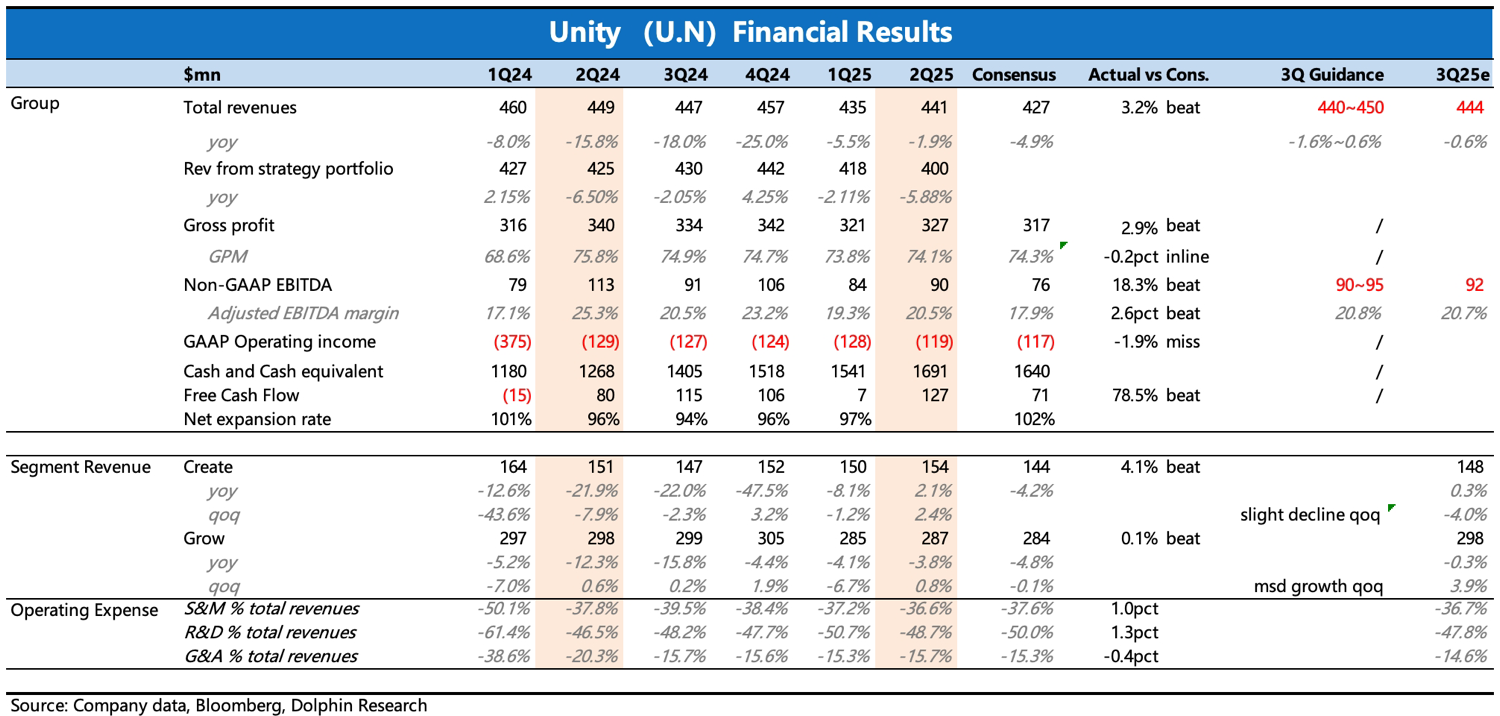

Unity 2Q25 火线速读:二季度当期表现略微 beat 卖方预期,指引则基本 inline。

由于 Vector 季末才出现比较多的积极反馈,因此指引更关键。

鉴于财报前已经因为 Vector 渠道反馈大涨了一波,买方预期应该要明显更高,因此最终结合已经定价的买方预期而言,整体可能还是略不及预期。

但好的是,业绩向好的趋势慢慢开始明显了,经营拐点基本明确:

1、Grow 收入下滑 3.8%,降速放缓,指引下季度中个位数的环比增长,隐含广告改善加速。

二季度广告收入已经占据 Grow 的一半,当期表现强劲。Q2 表现应该主要是休闲游戏行业回暖下,内生增长带来。

Vector 二季度才全面推出,季末客户才有明确的积极反馈,渠道反馈广告转化率环比有 10-20% 的提升。

2、Create 收入增长 2%,当期有一笔 1200 万美元的授权许可收入。

目前引擎业务增长的主要驱动力就是 Unity 6 和涨价,上季度老客户中 43% 已经升级到 Unity 6.0,预计二季度已经超 50%,此前官方目标是 2025 年底达到 70%。关注电话会中相关进展的讨论。

三季度指引环比略微下降,隐含同比持平或微增,也是基本符合预期。

3、EBITDA 利润率环比略微提了 1pct,达到 20.5%,对下季度指引隐含盈利水平继续缓慢提升。

当下还处于 Vector 等产品刚上线的关键期,虽然二季度三费仍然在同比下滑,但预计费用短期优化空间不大了,后面拉利润率还是要靠广告变现的释放,来自然提高公司整体的盈利水平。

另外关于客户数、剩余合同额等前瞻经营指标的表现,业绩快报并未详细披露,预计电话会透露,从递延收入净增趋势来看,预计经营指标也在改善趋势中,稍后详细点评中会具体讨论。$Unity Software(U.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。