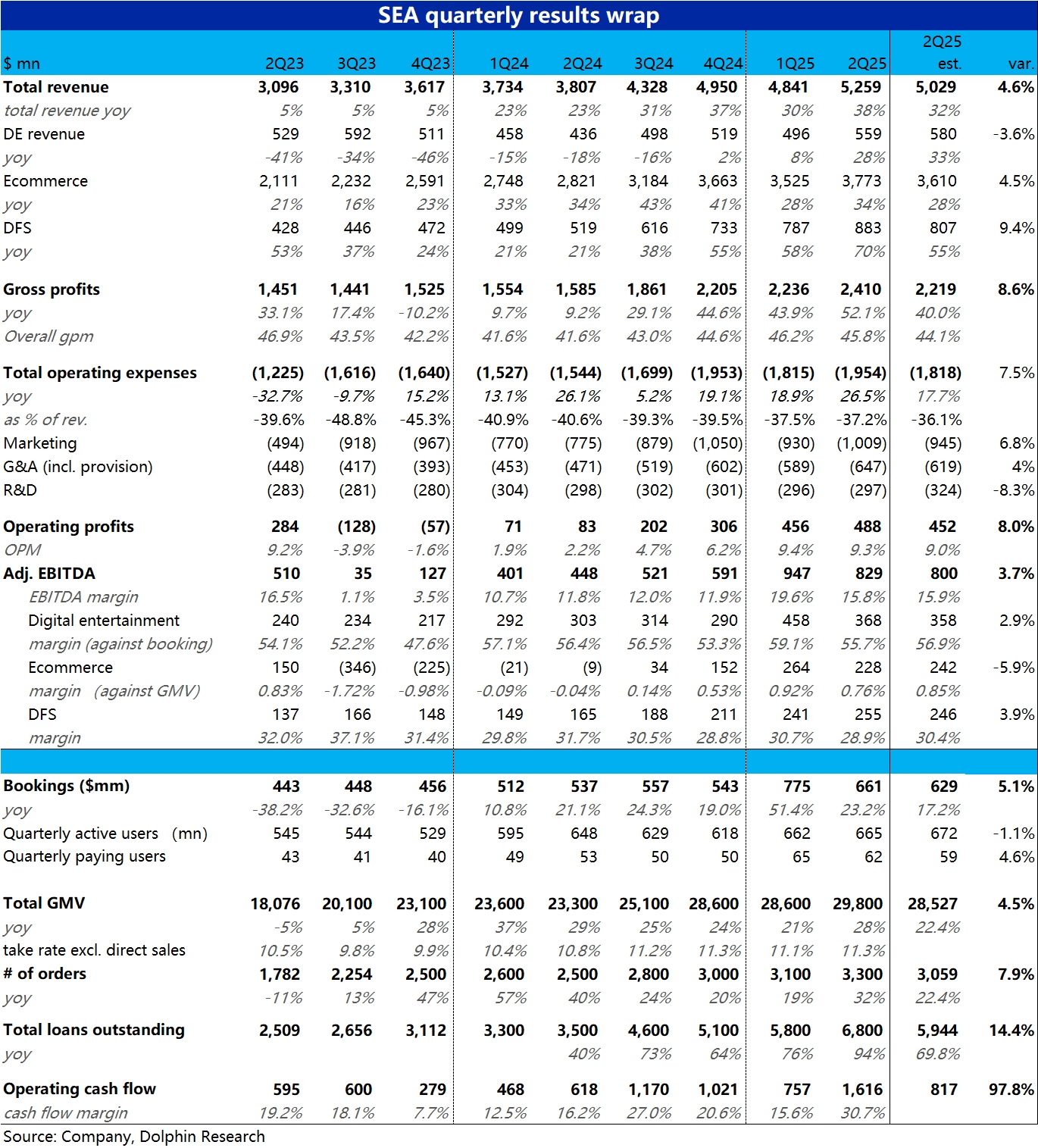

Sea 2Q25 火线速读:东南亚小腾讯本季又交付了一次强劲的业绩。

增长端,核心的电商和金融业务指标普遍大超预期。利润上,虽如市场预期的因费用的增加,导致利润率环比下滑,但在强劲营收带动下,利润额也还是小超预期的。

1)首先,最关键电商板块的最关键指标--GMV 本季同比大增 28%,较上季提速了约 7pct。虽业绩前部分华尔街行已预期本季增长会有所提速,但实际表现比预期的更加乐观。且完全是由单量的强劲增长驱动。

再叠加变现率继续同比走高 0.5pct(幅度开始缩窄),电商板块总营收本季大增 34%,远超市场预期的 28%。

2)第二重要的金融业务上,核心指标贷款余额为 68 亿。趋势上,环比净增约 10 亿,在提速增长(上季是环增 7 亿),同样表现强劲。(彭博显示预期的 59 亿,明显偏低没有参考价值)。

在强劲贷款量增长的带动下,本季金融业务收入同比大增 70%,环比加速增长,同样远超预期。

3)在上季度与火影联动的炸裂表现后,本季可谓预期内的走淡。活跃用户环比增长趋缓,付费用户更是环比减少 300 万人,玩家情绪有所透支。

不过,由于市场预期本就偏低,实际流水同比增长约 23%,虽较炸裂的上季明显放缓。但还是比保守预期稍好。

4)费用和盈利上,本季总经营费用同比大增了近 27%,比上季增速和市场预期都明显偏高。确实验证了部分华尔街行认为公司会加大投入的预期。

因此,本季整体调整后 EBITDA 利润率,环比下降到了 15.8%,比预期还低了 0.1pct。各细分板块的利润率也都较上季有所下降。

不过由于增长超预期强劲,最终利润额还是不错的。$Sea(SE.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。