Circle 2Q25 火线速读:Circle 的二季报还可以,当期表现略微超预期,但短期业绩其实并不重要,而此次财报最大的亮点在于 “指引”,一定程度上回击了市场上的部分质疑。

1、先说指引,管理层围绕几个核心指标给了一个以年度为期限的展望,在海豚君看来,每一个指标切入关键。

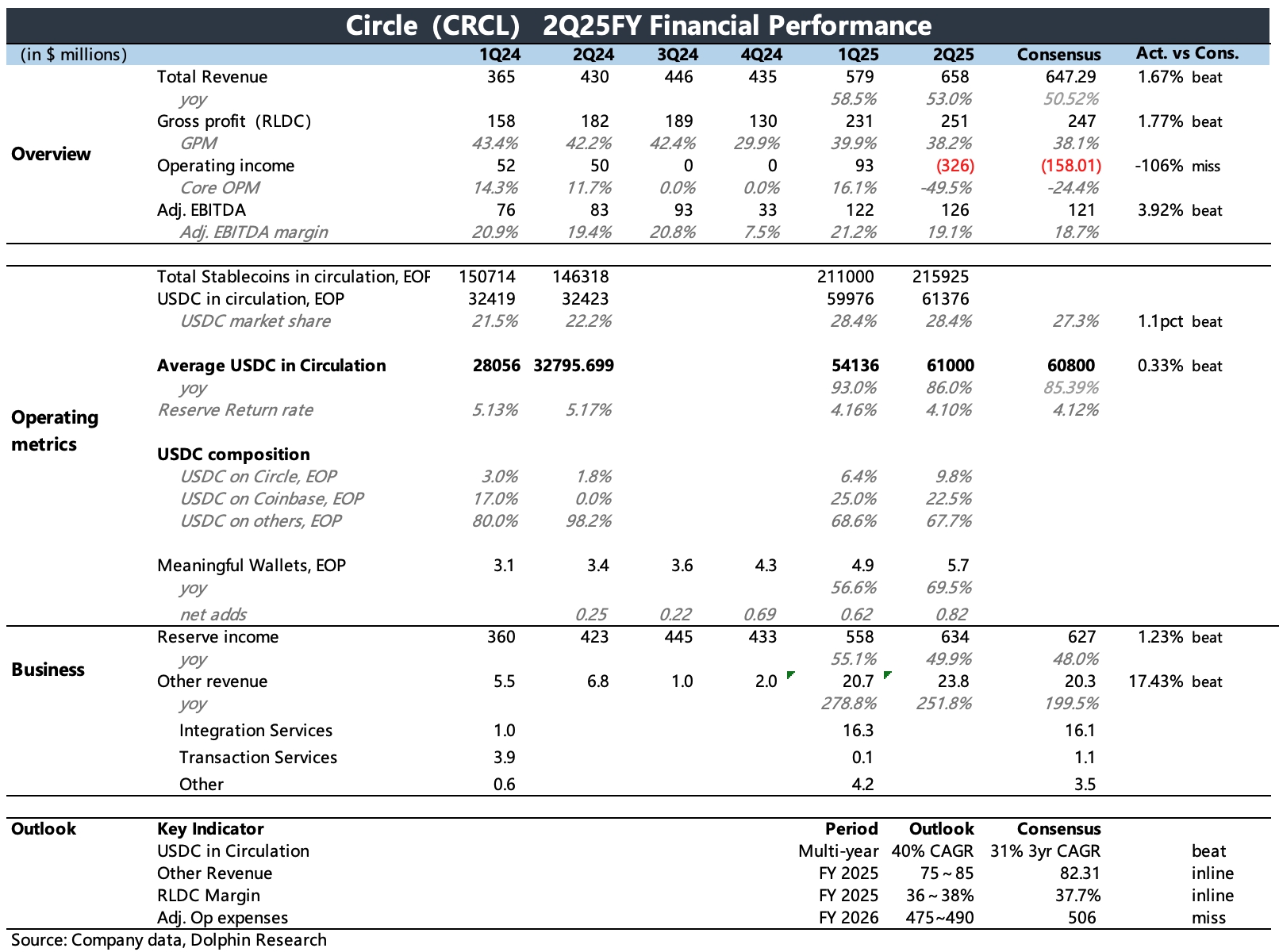

(1)未来多年纬度,流通中的 USDC 规模保持 40%CAGR 增长。

这是针对公司成长性的回击,40% 的增速高于市场一致预期下未来三年 30% 的 CAGR。

假设 5 年期保持平均每年 40% 的增速,那么到 2030 年末 USDC 规模将达到 3280 亿美金,按照机构 1.5 亿规模稳定币的市场预期,USDC 市占率将保持在 22%,相较 Q2 末的 28%,仅略有下滑。

(2)今年毛利率稳定在 36~38%,经调整经营费用 4.75~4.9 亿。

这是针对做大渠道分发会显著恶化短期盈利的回答。Q1、Q2 毛利率分别是 39%、38%,言下之意,这说明全年毛利率仅会略有削弱。

但(1)点说明 Circle 不会吝啬与多个渠道的合作,结合起来看,隐含着 Circle 的渠道合作很可能以非直接分成的方式进行,间接表现 Circle 在产业链中其实相对具有议价权(渠道的主动性更强)。

而经营费用的指引是低于预期的,Circle 的费用主要就是员工薪酬。这表明公司在对外扩张的同时,也注意保持内部高效运营。

(3)其他收入在 0.75~0.85 亿。

虽然这个收入指引符合预期,但市场对 Circle 商业模式的质疑(降息周期不友好、高渠道分成),也自然拔高了对其他收入(支付 API、USYC 代币化基金等)的预期。

因此该指引代表了公司有较强意愿做大非利息收入,这是市场乐意看到的战略方向。

2、再说当期表现,Q2 收入、利润略超预期。

其中占比 96% 的储备资产利息收入基本上可以说是公开数据,因此能产生预期差的主要就是其他收入,二季度表现明显超预期。

但由于覆盖 Circle 的卖方不多,并且基本上对 Circle 的估值基本上都要从终局维度来思考,因此对短期业绩进行预期的机构并不多,BBG 一致预期参考意义其实不大。因此海豚君建议,不用过多关注短期财务指标。

3、最后简单说一说 USDC 生态现状:

(1)二季度平均 USDC 流通值 610 亿,季末达到 61.4 亿,环比增长 2%,相比年初有所放缓。但根据 Coingecko,7 月以来有所加速。

(2)USDC 分布,Circle 体内占比已经快速提高到了 9.8%,远比海豚君想象得要快。Coinbase 上占了 23%,另外的 68% 在 Binance 等其他渠道。

(3)截至二季度末,数字钱包 MeWs 数量(链上持有大于 10 美元的加密钱包)达到 570 万个,环比净增 80 万,较前几个季度加快。

这是一个相对具备前瞻性的指标,真正代表了 USDC 的用户渗透情况。只有 USDC 的数字钱包数量越大,未来能够占领的市场份额才会越多。$Circle(CRCL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。