京东 2Q25 火线速读:牵动着整个恒生科技(又被戏称 “外卖指数”)的外卖大战参与者中最早发布业绩的京东,本次业绩可谓 “割裂”,且亮眼和缺陷之处都相当极端。

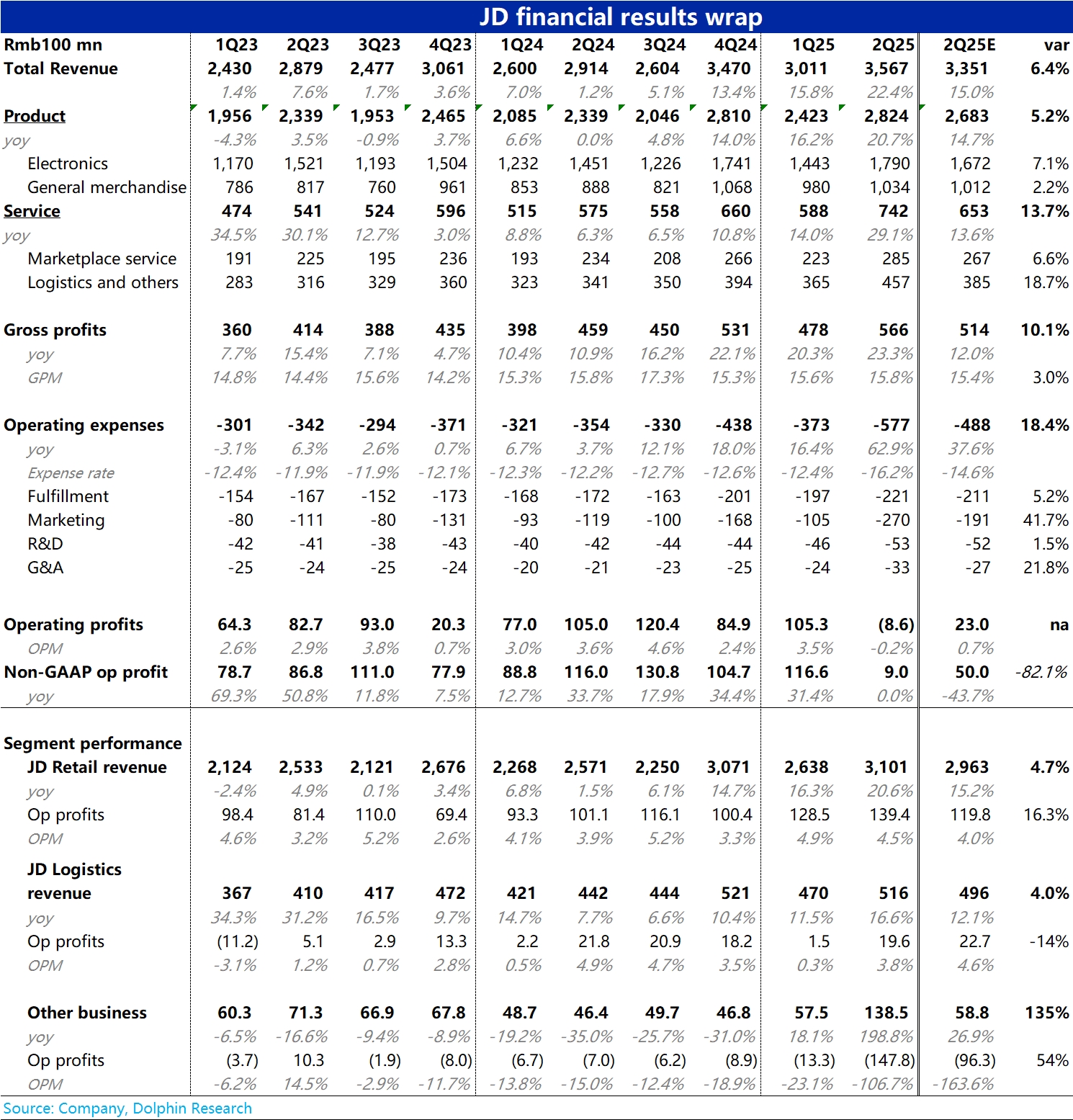

1)首先大数上,总营收同比大增 22%,远远超过市场预期的 15%,主要归功于主站商城业务极强的增长(+20%);市场对受外卖扰动的新业务收入明显低估也是原因之一。增长端表现极强。

但利润上,虽然主站业务利润也比预期更强,但新业务的亏损则是远超预期。集团整体本季 GAAP 经营利润甚至是-9 亿,利润端又可谓极差。(披露的净利润大超预期主要是非经营性损益和本季税费为零的影响,参考意义不大)。

2)分板块看,表现同样非常割裂,首先,核心的主站业务营收&利润双 beat,表现相当强劲。

在国补以及可能外卖交叉销售的带动下,主站收入增长了 20%,远超预期的 15%。其中通电产品是主要拉动因素,同比增速大幅拉升到 23%(和行业趋势匹配),由此推断国补应当还是最大助力。而一般商品的增长则相对平稳。

此外,业绩前多数卖方预期本季因 618 投入加码的影响,主站的利润率可能只会同比大体持平,但实际还是走高了近 0.6pct。因此主站的经营利润实际同比大增近 38%,比预期多出近 20 亿。

3)然而问题是反映外卖大增影响的 “wild card” —— 新业务本季经营亏损高达 148 亿(上季仅 13 亿),即便卖方预期已放到了不低的约亏损 100 亿。直接拖累集团经营利润到负值。

虽然非外卖业务导致的亏损也可能有所增长(京东也在发力其他新业务),但大致仍反映出外卖实际的亏损可能由预期的 90~100 亿,上升到实际的 120 亿左右。

小结来看,即京东原有核心电商业务的表现是不错的,这对京东自身是个好消息。但对 “外卖指数” 及其他参与者而言,市场仍很可能低估了因此造成的盈利拖累。对后续美团和阿里业绩中外卖的亏损是个不好的信号。$京东(JD.US) $京东-SW(09618.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。