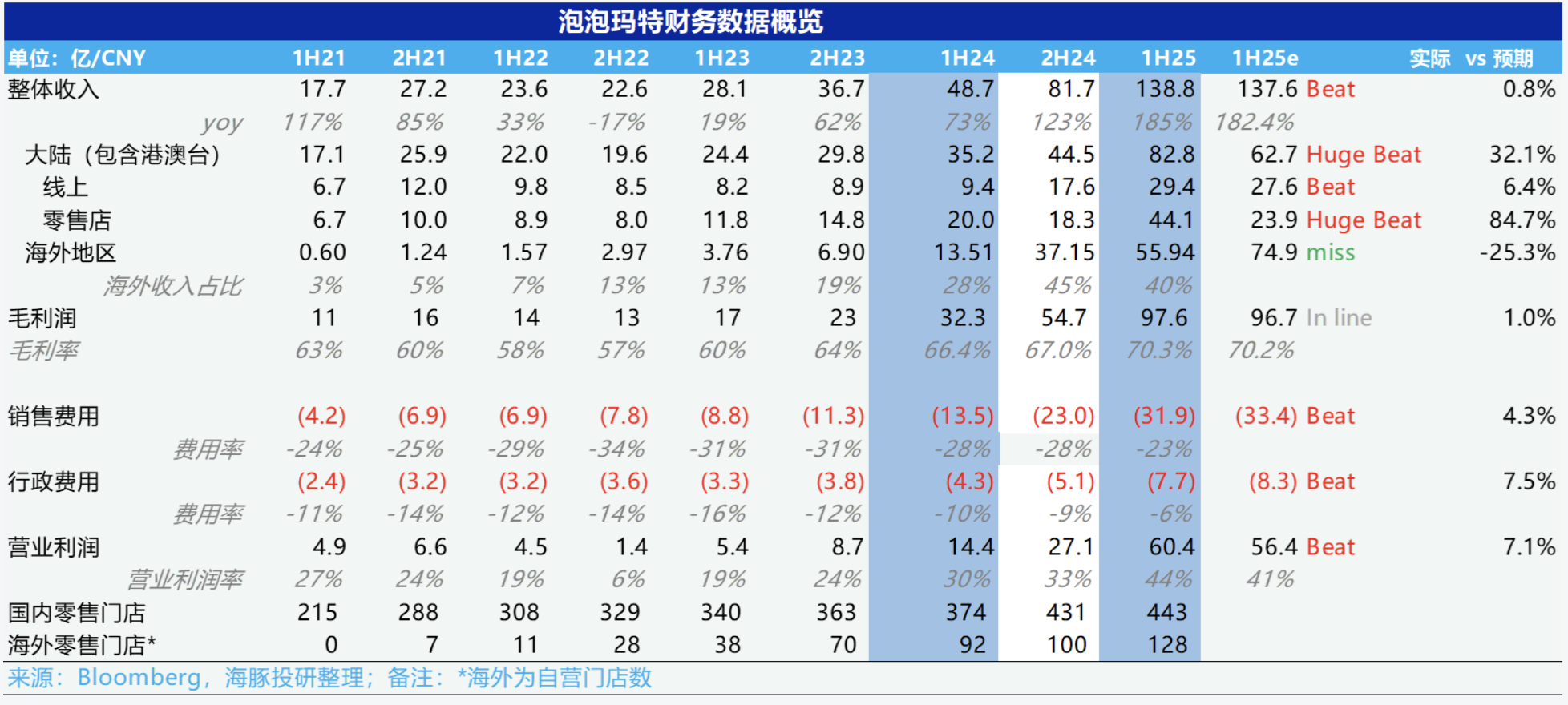

泡泡玛特 25H1 火线速读:整体上,和此前公布的预增公告相比,收入基本持平的基础上,重点在于利润同比增长接近 400%(预增公告显示不低于 350%),超出市场预期。

而让海豚君比较惊喜的是尽管 LABUBU 二季度在海外出圈爆火,但 THE MONSTERS 系列整体的占比环比去年下半年也仅增长了 6%,达到 35%,IP 矩阵相对健康。

1、国内线下门店超预期。25H1 泡泡玛特共实现营收 138.8 亿元,同比增长 204%。拆分来看,国内实现营收 82.8 亿元,同比增长 135.2%,超出市场预期。

核心在于伴随公司品牌知名度的提升、多元化产品品类&IP 的推新,线下零售门店的客流量大幅高于去年同期水平。

而海外地区由于 LABUBU 的爆火,市场预期比较高,而上半年是欧美等发达国家的消费淡季,因此表现没有预期亮眼。

2、各 IP 对业绩的贡献度较为良性。由于 Labubu 在欧美等发达国家爆火,THE MONSTERS 系列成为上半年全球最热门的 IP 之一,占比进一步提升至 35%。

另外,其他 IP 通过形象的演变和迭代也保持了比较强的生命力,共有 13 个 IP 收入过亿,整体 IP 矩阵较为良性。除此之外,星星人系列成为公司成长最快的 IP,当前占比接近 3%。

3、毛绒玩具晋升为第一大品类。从品类上看,以盲盒为代表的手办占比持续下降,取而代之的是毛利更高的毛绒玩具系列爆发式增长,除了 THE MONSTERS 系列销量激增外,可以看到公司旗下很多别的 IP 也逐步采用了毛绒玩具的设计,整体占比从去年同期不到 10% 飙升到 44%。

4、毛利率创历史新高。由于高毛利海外业务占比的提升,叠加公司上半年进行供应链优化,公司 25H1 毛利率达到 70%,创历史新高。

5、经营杠杆释放,利润大超预期。销售费用上,由于公司加大了海外线上平台(Ins,TikTok 等)的引流,渠道获客成本远低于传统渠道,销售费用率明显下降,而管理费用率由于公司投入克制,叠加内部决策效率的提升也明显走低,最终核心经营利润超出市场预期。$泡泡玛特(09992.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。