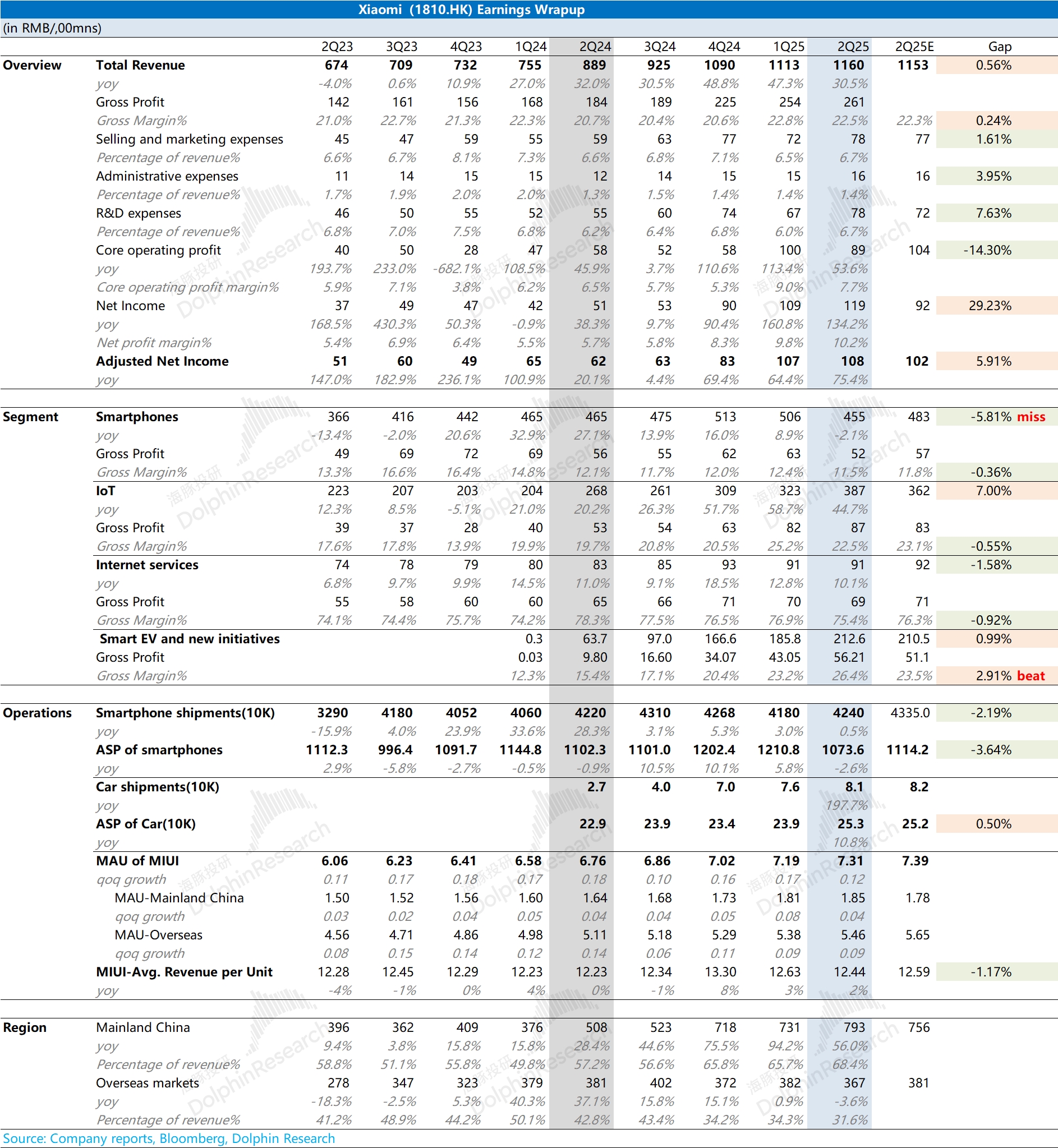

小米 2Q25 火线速读:手机再陷低迷,汽车依然火热。公司本季度的收入端和利润端看似平稳,但细看各业务情况,实际上演着 “冰火两重天”。

分业务具体来看:

a)冰冷的手机业务:公司本季度手机业务收入再次出现下滑。即使在国补的助力下,虽然出货量同比仍有增加,而手机均价的明显下滑,直接导致了公司手机业务近七个季度以来的首次下滑;

b)火热的汽车业务:本季度 YU7 的上市,再次给小米汽车 “添了一把火”。即使当前二期工厂已经开启量产,但 SU7 和 YU7 的排产周期都并没有缩短。其中 SU7 的排产周期需要 9 个多月,而 YU7 更是需要等待 1 年以上。

小米汽车均价的提升和规模效应的影响下,公司本季度汽车业务的毛利率更是提升到了 26.4%。结合下半年二期工厂加速量产的情况,海豚君预期小米汽车业务有望在下半年实现盈利。

一方面,结合增速放缓的 IoT 业务来看,小米的传统硬件业务受国补助力的带动影响越来越小,而下游市场需求仍是相对偏弱的。因而,这也将影响市场对小米公司下半年传统业务回暖的预期。

另一方面,汽车业务火热的表现,依然能给市场带来信心。虽然受限于产能瓶颈,但小米汽车的排产周期并没有缩短的迹象。

而随着工厂扩产,规模效应影响下,小米汽车毛利率有望继续提升,加快推动汽车业务实现盈利。详细信息和相关判断,欢迎关注海豚君后续的财报点评和电话会纪要内容。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论