百度 2Q25 火线速读:Q2 业绩在保守指引下,整体小超预期,主要体现在云和盈利能力上。

需要提醒的是,当期业绩基本定价到当前股价。但由于短期承压有公司主动战略下的影响,因此后续如何指引战略走向以及广告预期,对估值走向更加关键。

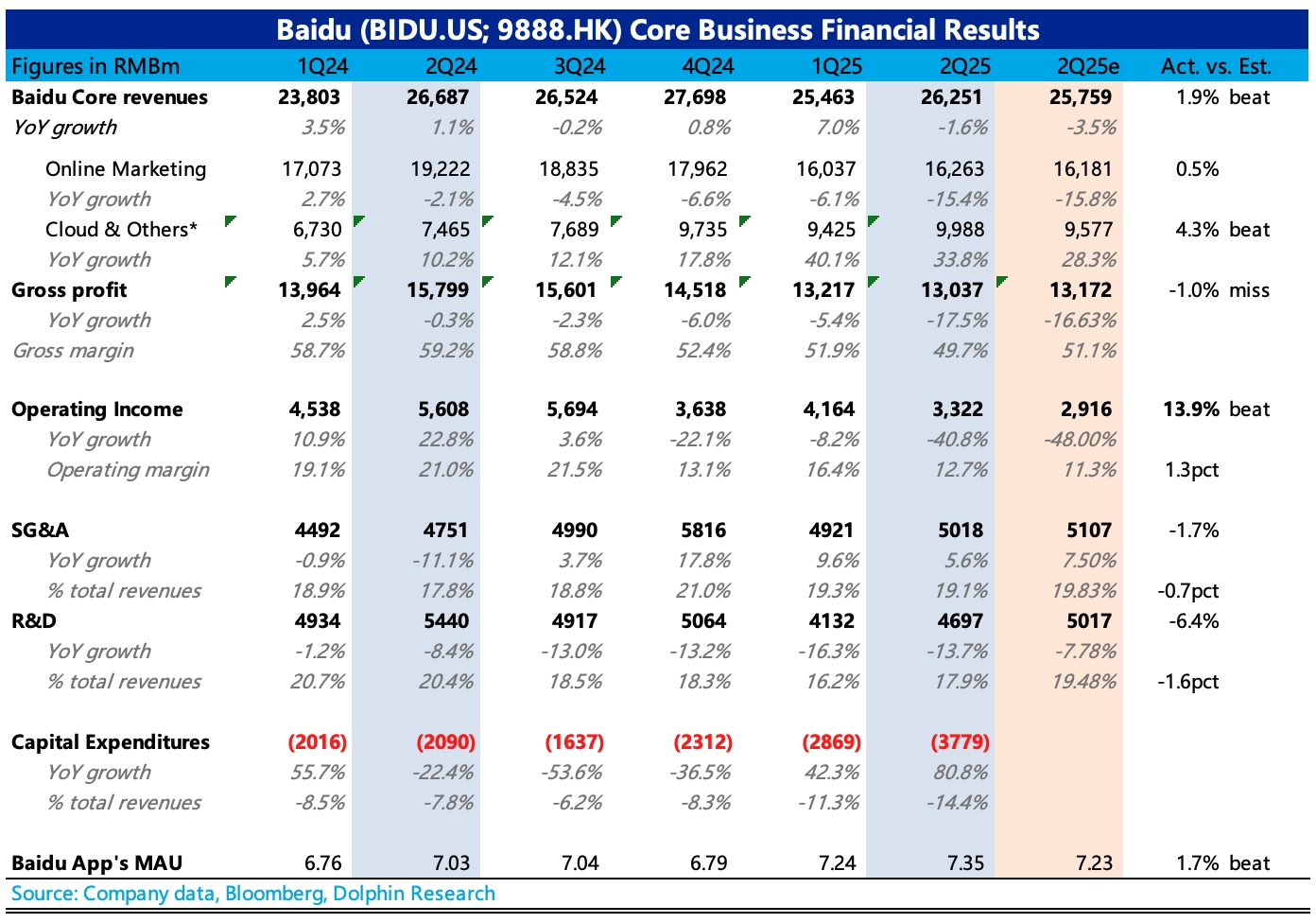

1、广告预期中承压:Q2 广告收入下滑 15.4%,基本符合公司指引和市场预期。

下滑的原因,除了本身竞争影响,主要是因为激进加大 AI 搜索结果渗透(从 4 月的 35% 提升至 7 月的 64%),但同时为保证用户体验主动放缓商业化节奏导致(Q2 手百 MAU 继续净增 1100 万达到 7.35 亿,猜测可能是 AI 体验有了一些正向拉动)。

另外就是大约 3-4 亿的 YY 广告费内部抵消影响(约影响 2pct 的广告增速),从此前公司给出的战略节奏来看,AI 搜索转型带来的变现压力还会持续到 Q3,预计 Q4 才会考虑尝试寻求 AI 搜索的变现。

市场对 Q3 预期已经下降,目前主要就是看 Q4 是否会正常放缓和回暖,可以看看之后电话会怎么说。

2、亮点依旧是 AI 云:Q2 包含了云、智能硬件的其他收入同比增速 34%,这里面有 YY 约单季 8 亿的直播收入合并,剔除后增速为 23%。

简单再做进一步的拆分,我们预计 AI 云增速应该稍高于市场预期的 25%,但没有 Q1 的惊艳,具体数据同样在电话会披露,这一点对于当下广告压力山大的百度来说,是支撑估值的关键因素,建议紧密关注。

另外这个季度萝卜快跑动作不少,主要是面向海外市场,先后与 Uber、Lyft 在亚洲、中东以及欧洲地区展开合作,预计未来几年将投放数千辆 Apollo Go 自动驾驶汽车。不过要体现业绩拉动,至少要等到明年。

3、盈利超预期:贡献利润大头的广告不佳,对当期利润拖累非常明显,但没市场想的那么糟糕。

Q2 经营利润同比下滑 41%。降幅主要体现在毛利润端(包括收入下降和 AI 成本增量的双重影响),经营费用 Q2 实际是保持克制。

其中销售费用增长 2%,可能与二季度 AI 新品发布相关的宣发费用有关,研发费用则继续减少 14%,主要是 AI 提效下对传统研发员工的优化。

4、回购又少了:Q1 突然增加的回购让海豚君还小小期待了一番,但 Q2 回购力度再次放缓,本季度回购规模只有 Q1 的一半。业绩承压期,回购能否支撑估值信心也非常重要。$百度(BIDU.US) $百度-SW(09888.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。