BZ 2Q25 火线速读:Q2 业绩有好有坏,好的是利润超预期、派息和新回购计划,坏的是流水较弱,以及对 Q3 的收入指引也基本 inline。

在海豚君看来,这一正一反的结果,恰恰体现了目前 “环境压力大” 与 “BOSS 直聘拥有更多相对优势” 的两个现状。

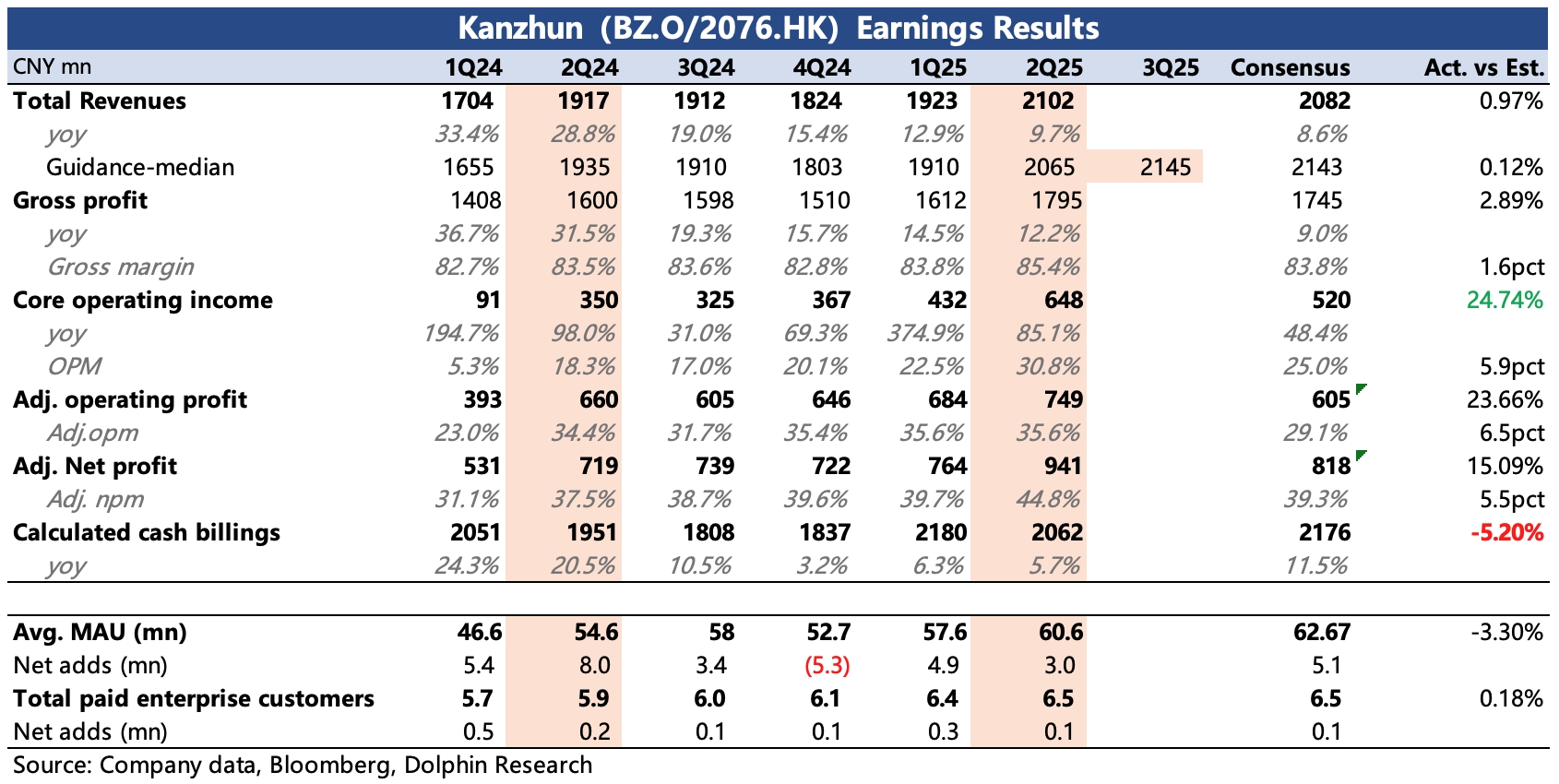

1、流水的回暖趋势中止?:Q2 虽然收入达标,但是流水不到 21 亿,同比增长仅 5.7%,不仅低于预期,似乎还有违公司指引的 “去年 Q4 见底,逐季回暖” 的趋势。

海豚君认为,春节时间差异带来的春招错位(25 年比 24 年更早)可能是其中一个因素,此外,4 月关税的影响可能也滞后反应了(5 月交流时公司认为关税对外贸企业招聘没有影响)。建议关注电话会相关表述。

2、指引同样平平?:公司对 Q3 的总营收指引为 21.3-21.6 亿元,隐含增速在 11-13%,也基本符合预期,但季节间(Q3 环比)的好转趋势并未如市场预期那样明显。

海豚君认为,结合 Sensor Tower 数据(6、7 月流水同比增长明显),我们认为 BOSS 直聘的指引留有余地,这也符合管理层一直以来谨慎保守的画风。

3、用户增长不够快?:Q2 整体 MAU 超过 6000 万,但似乎市场预期更高。不过海豚君认为,这并非大问题。

相比于绝对值,我们更注重市场份额。从 Questmobile 数据来看,BOSS 直聘用户份额持续提升。5 月起,以电话直聊、面向蓝领市场为特点的鱼泡招聘开始加大在一二线市场的广告投放,力争渗透白领市场。

海豚君认为,暂且无需太过担忧,无论是从推荐算法、白领行业供需双方生态的完善度和匹配度而言,鱼泡对 BOSS 直聘的竞争威胁并不大。

4、盈利超预期:Q2 的主要亮点就是利润上。核心主业的经营利润 6.5 亿,利润率快速提高至 31%,环比增加了 8pct,显著高于市场一致预期。背后本质是:

1)体现 BOSS 直聘的规模经济优势,毛利率提升、研发费用率下降;

2)体现 BOSS 直聘的竞争优势,销售费用率下降。

3)体现 BOSS 直聘的内部管理效率,SBC 同比下滑 24%。

5、年度派息和新回购:商业模式的优势具象为账上越积越多的现金,截至 Q2 末达到 22 亿美金(包含短期存款和投资),本次开启年度派息计划,10 月派发 0.8 亿美金(0.168 美元/ADS),同时去年批的回购延期一年至 26 年 8 月,在这一年期间回购不高于 2.5 亿美金。$BOSS 直聘(BZ.US) $BOSS直聘-W(02076.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。