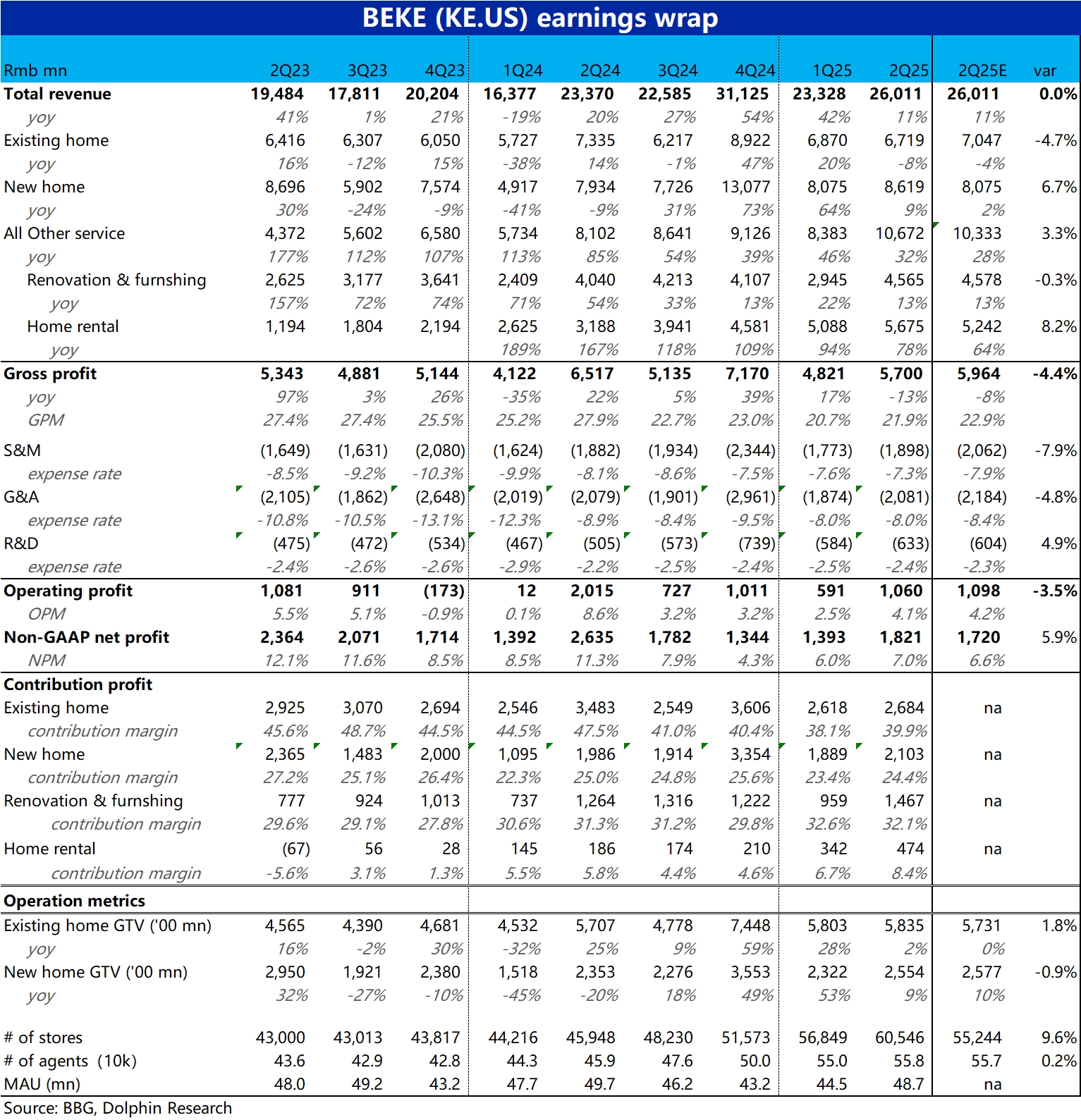

贝壳 2Q25 火线速读:整体来看贝壳本季业绩表现相对平平,整体营收与市场预期基本一致,但利润稍低一些,缺乏明显亮眼之处,具体来看:

1)大数上,受二季度国内楼市成交再度转冷的影响,总统营收增速下滑到 11%,和预期一致。其中新房和创新业务较强,但存量房业务较弱。

利润上,毛利和经营利润都稍低于预期,调整后净利超预期主要是受投资收益和税费较低的影响。

2)分板块看,受高线城市为主二手房走弱的影响,本季存量房 GTV 同比仅增长 2%,营收更是负增 8%,表现不佳。

不过,新房业务受益于公司的份额提升,成交额和营收都逆势同比增长 9%。创新业务在租赁业务强劲增长(同比 +78%)的带领下,实际营收同样小超预期。

3)不过毛利端,因为结构上低毛利率的租赁业务占比提升,交易中介业务的分佣比例同比角度看也是走高的,因此公司整体毛利率同比显著收窄了 6pct,拖累毛利润额负增长 13%。

但从环比角度看,租赁和交易中介业务的毛利率较上季是略有改善的。只能说市场预期的改善幅度有些偏高。

4)费用上由于门店数量继续增长,市场预期费用支出会有明显的增加。但实际总经营费用仍仅同比增加 3%,一定程度上对冲了毛利率下滑的影响。因此最终利润虽稍低于预期。但实际 4.1% 的 OPM 较上季低点的 2.5% 还是有明显改善的。$贝壳(BEKE.US) $贝壳-W(02423.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论