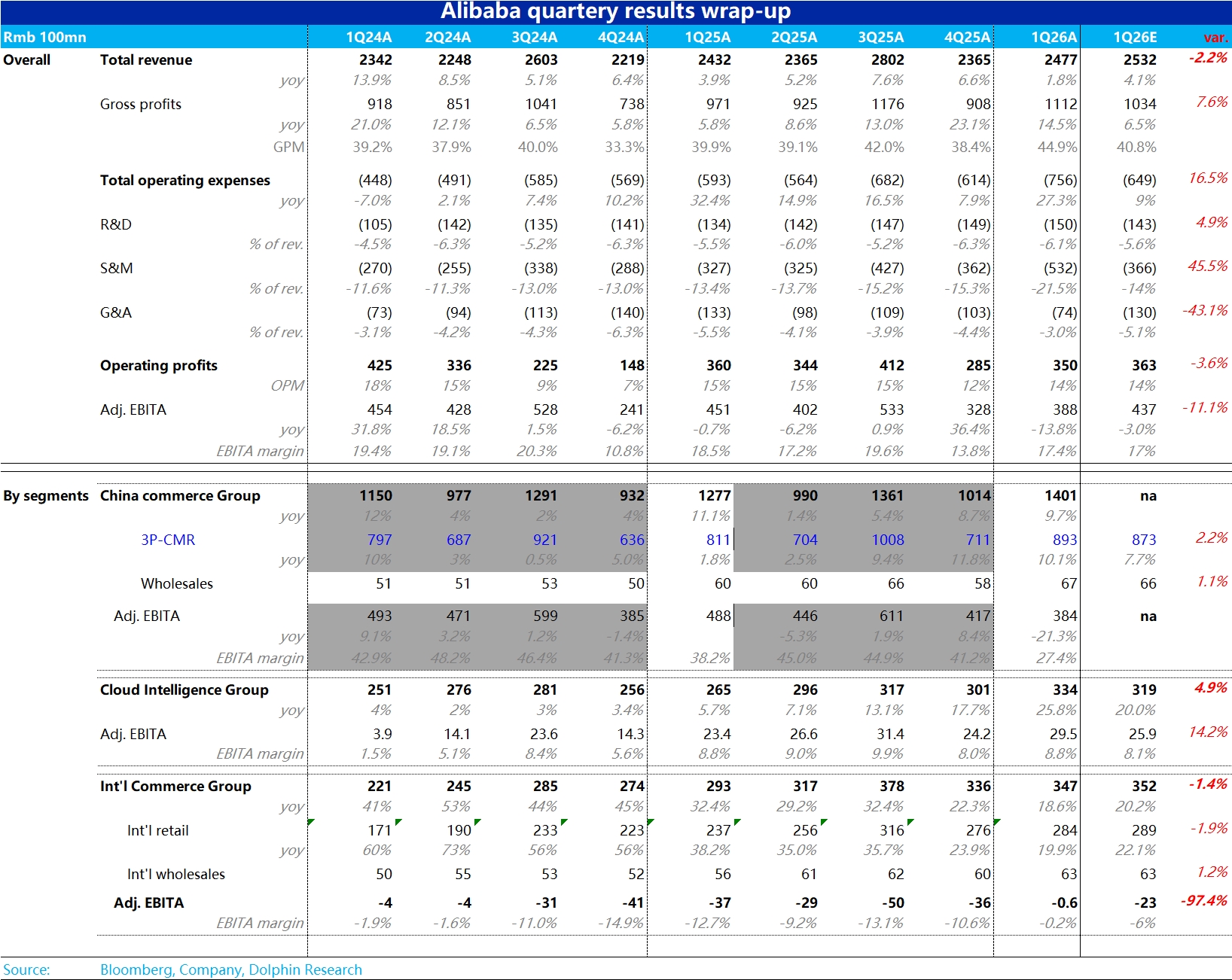

阿里巴巴 1QF26 火线速读:“外卖指数” 中的最后一家阿里也终于公布业绩,本季度整体来看,除了由外卖导致的亏损也还是高于预期这一个缺点之外,其他重要指标上,云业务增长超预期提升,海外电商超预期减亏,淘天 CMR 也仍保持 10% 以上增长,都是不错的表现。具体来看:

1)大数上,总营收 2477 亿,同比增长 1.8%,稍跑输彭博一致预期的 4%。但三大核心板块的营收增长都不差,主要还是因剥离银泰和高鑫零售的影响。

利润指标 adj.EBITA 上,本季为 388 亿,同比下滑 14%,虽然淘宝闪购是从 4 月底推出,6 月才开始大力投入,外卖实际导致的亏损还是超出预期(不过从京东、美团来看,也属情理之中)

2)原淘天集团核心指标 CMR 本季同比增长仍达 10.1%,虽较上季略微放缓,但仍不错,小超一致预期。全站推和技术服务费的利好继续释放。

至于市场当前最关心的外卖亏损问题,从两个角度看,本季新组成的中国电商集团合计 adj.EBITA 为 384 亿,同比减少了约 104 亿。假设若没有外卖大战影响,原本利润会同比增长 9%,那么测算外卖导致亏损约 150 亿。

从营销费用角度,本季为 532 亿,同比增加了 205 亿。假设没有外卖大战原本也要同比增长 20%,那么测算外卖大战导致的净新增营销投入约 140 亿。

3)阿里云本次这表现不俗,虽然业绩前公司已提前通气,乐观卖方对阿里云的增速预期已达 25%,实际近 26% 还是小超预期,且环比上季提速非常明显。

本季度作为第一个完整受益于国内 AI 利好的季度,已经体现出了阿里云的亮眼前景。此外,本季阿里云的利润率也从上季的低点环比回升到 8.8%。营收增长提速后,投入加大对利润的拖累也有所消退。

4)国际电商板块,本季在仍保持约 19% 的增速下(环比略微下降),本季盈利表现大超预期——亏损收窄到不足 1 亿。

管理层承诺的新财年国际电商扭亏为盈已基本宣告实现。在国际环境逆风下,公司采取精细化运营,利润优于规模的方向,起效明显。

5)此外,由于整个大消费业务(国内、国外、消费、商品)基本都由一人掌舵,营销费用在跨消费业务之间有调用空间。考虑到这层因素的话,外卖的投入应该更接近于 140 亿上下而不到 150 亿。

这里留下的一个致命疑问就是:6 月的季度就亏了 140 亿的话,那么接下来的 7-9 月季度,亏损是否会增加到400 亿上下。按照去年同期调整后 EBITA 利润 550 亿,下季度可能也就剩下 150-200 亿利润了,而京东和美团已经要利润裸奔,用余粮来支撑战争了。

坐等公司电话会对外卖大战推进的态度!

$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。