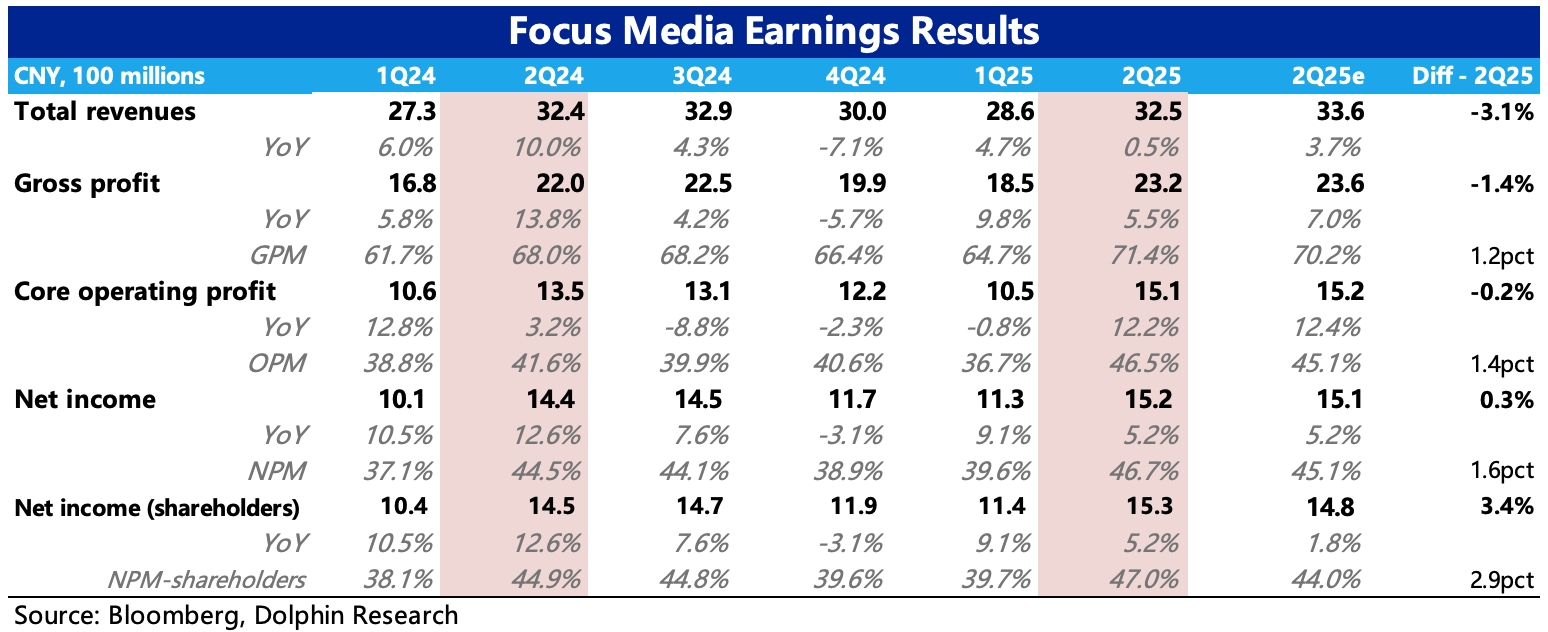

分众 2Q25 业绩火线速读:二季度业绩收入不及预期,但靠着点位优化、经营提效下,利润绝对值达标,隐含盈利水平逼近历史巅峰。

业绩并非完美,但海豚君认为市场多半不会有太多惩罚,因为收入端已有增长转机的新故事——碰一碰广告、收购新潮;而盈利能力的大幅提升,则已经提前印证分众吃下新潮后盈利空间再扩张的逻辑。

1、点位持续优化:相比一季度,二季度继续减少梯媒海报点位,同时小幅度增加一二线城市的智能屏,但总点位数也开始呈现下降趋势。智能屏相比海报能够实现更实时、动态投放的广告效果,再加上未来收下新潮的 70 万智能屏,重复点位也需要快速整理。

2、收入增长持平:二季度收入增长 0.5%,相比上季度增长放缓,主要受到环境动荡影响,另外媒体终端的点位数下降可能也多少影响收入。

3、成本逆势下降:点位优化带来的直接作用就是成本(主要是租金)减少了 10%,环比净下降 0.7 亿元,同比下降 1 亿,使得毛利率提高至 71.4%,几乎是 2018 年与新潮厮杀之前辉煌时期的水平。

靠着更少的成本,实现了持平或者更高的收入,背后实际上就是竞争力提高的表现——当下虽还未完成新潮的合并,但广告主因担心收购期间对接人员调整带来的产品效果影响,以及部分迁移原新潮的预算。

因此而获益的分众,议价权会相对提高,比如刊例价折扣降低、上刊率提高等等。

4、利润率逼近历史巅峰:与成本一样严控的,还有经营费用,总费率保持稳定,但其中人员薪酬下降 11%,未来合并新潮,势必还有一次较大的人员调整。最终核心主业的经营利润率达到 47%,同比提高了 5pct,正在快速靠近历史巅峰 50%。

5、客户结款周期下降:尽管环境压力不小,但二季度应收账款周转天数从一季度的 74 天下滑到 69 天,客户结款情况有一些好转。$分众传媒(002027.SZ)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。