蔚来 2Q25 火线速读:整体来看,蔚来二季度的这份财报本身并不及预期。

此前蔚来曾给出指引:随着改款 5566 焕新版车型上市,车辆销售单价能从一季度清库存的低谷中走出;再叠加 5566 搭载自研芯片 NX9031 对于成本端的下降,卖车毛利率本季度能环比回升至 12%-13% 左右。

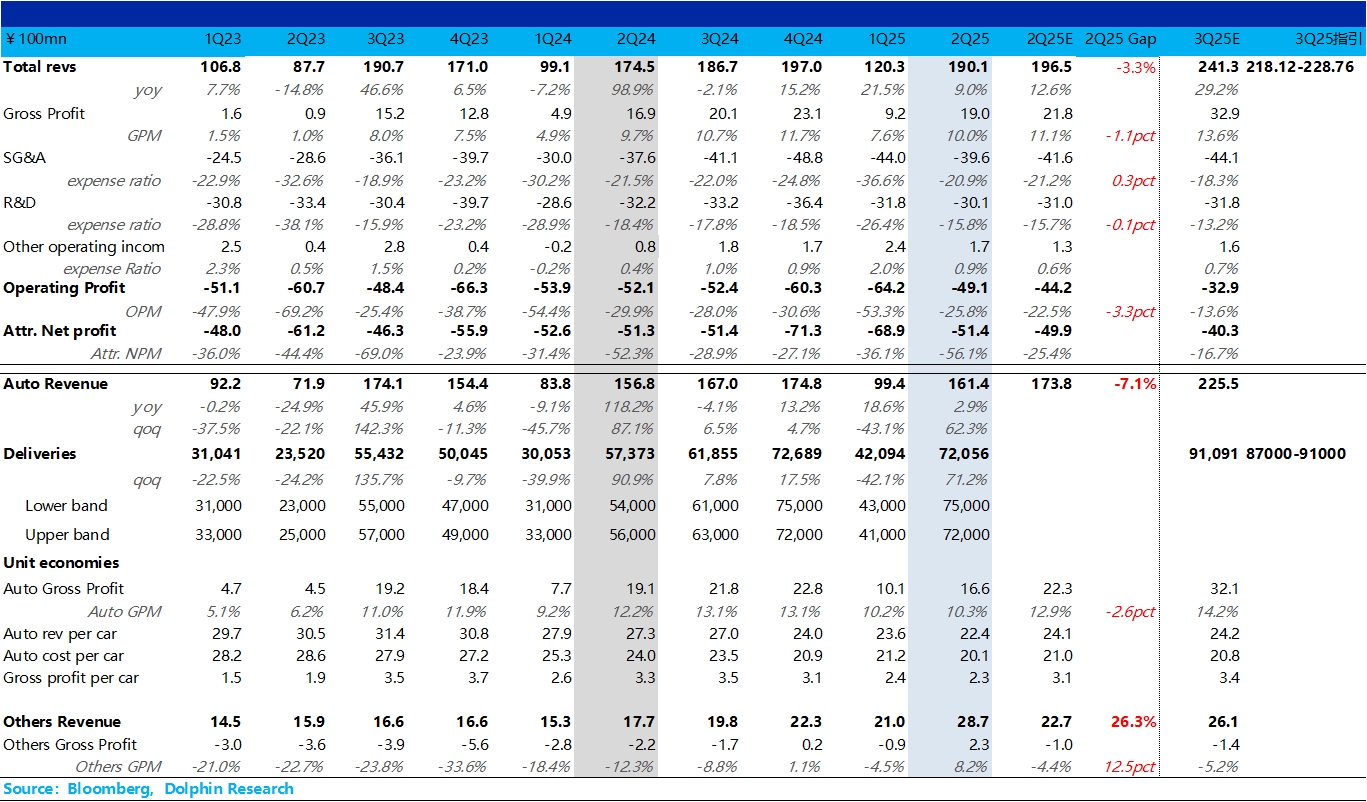

但实际情况是,二季度汽车销售毛利率与上季度清理老款库存时基本持平,核心问题就出在了卖车单价上。

本季度卖车单价竟然要比上季度清老款车库存时的卖车单价还要再环比下滑 1.2 万元,二季度的降价幅度甚至还要比一季度清老款车库存时还高!

而这背后其实隐含的是改款的 5566 需求一般(采用 NT2.0 而非 NT3.0 平台),以及乐道 L60 的竞争力下滑,但对于已经处于生死存亡期的蔚来来说,销量仍然还是放在首位。

这也导致了虽然本季度单车成本确实降低了 1 万元,但卖车单价下滑的更厉害,整体的单车毛利反而还比上季度淡季清库存降低了 0.1 万元至 2.3 万元。

而从 bottom line 净利端来看,二季度净利润-51 亿,确实环比一季度开始减亏,但仍然要低于市场预期-50 亿左右,低于预期的关键还是在于卖车毛利率上。

但好在,确实看到蔚来本季度三费端已经看到有改善迹象,销管费用环比改善了 4.4 亿元至 39.6 亿元,好于预期的 42 亿元。

主要因为乐道和蔚来的渠道端合并,以及二季度组织架构调整中已裁员约 5,000 人,裁员重灾区应该是在销服团队。

而研发费用本季度同样也环比改善 1.7 亿元至 30 亿元左右,预计下半年这块费用还要继续削减(之前蔚来指引 4Q25 研发费用会回落到 20-25 亿元)。

而在最关键的三季度指引上,由于乐道 L90 已经开始交付,所以销量指引 8.7 万-9.1 万,隐含的 9 月销量在 3.5 万-3.9 万,环比 7 月的 3.1 万继续增加 4000-8000 台,这样的销量指引海豚君认为还可以,尤其是乐道 L90 8 月已经交付了接近 1 万辆。

但在收入指引隐含的卖车单价上,卖车单价还要继续环比下滑 0.4 万元至 22 万元,也要明显低于市场预期 24.2 万元。

所以归根结底,这份财报最明显的问题就是卖车单价下滑严重,导致的二季度卖车毛利率低于公司指引,以及三季度指引隐含的单价也明显低于市场预期,这会加剧市场对蔚来卖车毛利率和减亏程度的担心,尤其是 L90 还是低价卖车的情况下,所以最关键的也得看公司在财报会中如何指引三季度的卖车毛利率,是否仍然坚持四季度盈亏平衡目标。$蔚来(NIO.US) $蔚来-SW(09866.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。