CRM 2QF26 火线速读:本季度 SaaS 龙头 Salesforce 的业绩表现依旧平稳,也能说平淡。

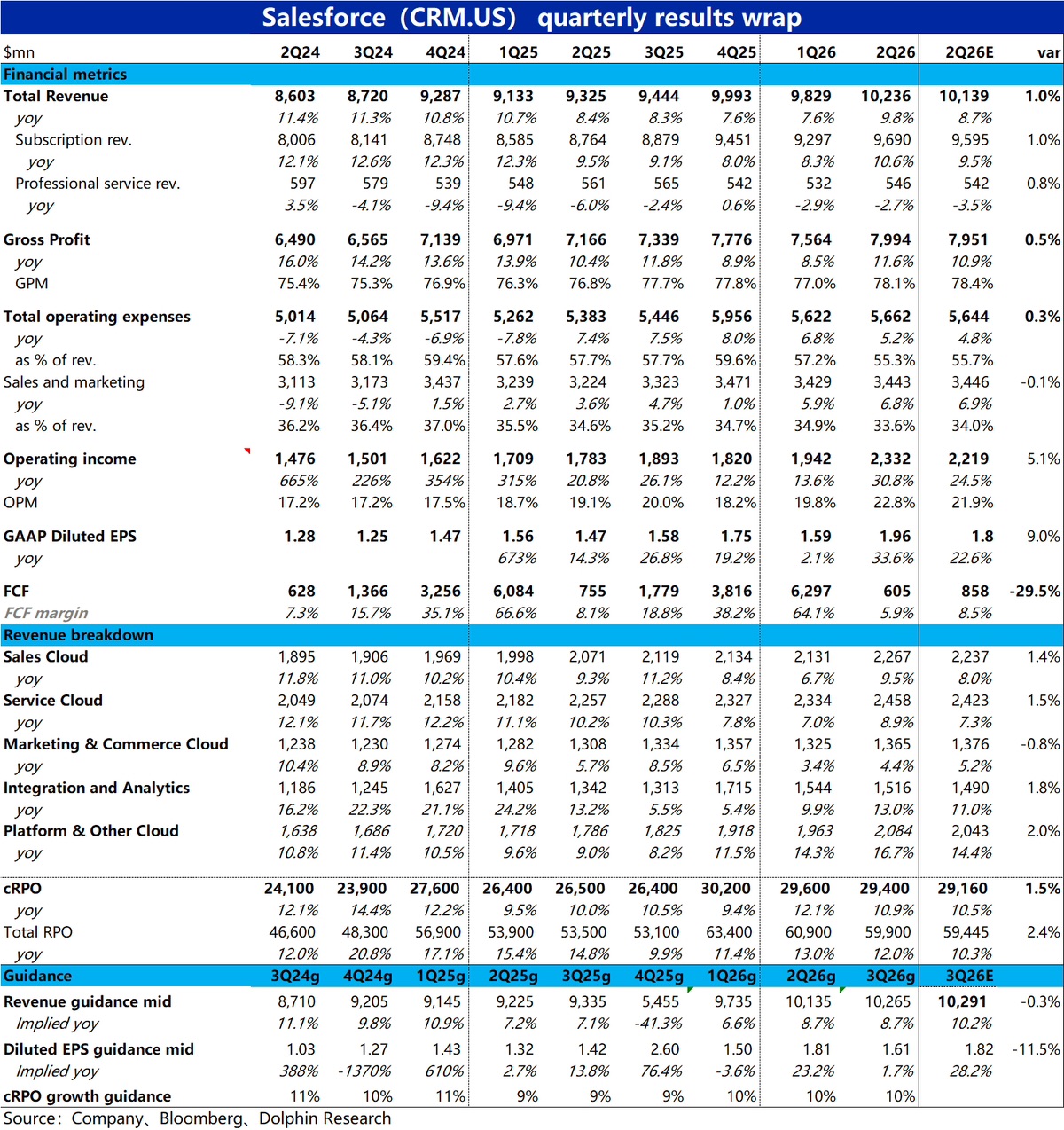

增长平稳、略微好于预期,费用增速近 5%,经营杠杆释放下,本季经营利润比预期高约 5%。

主要缺陷则是对下季度的指引偏弱,指引收入增速中值低于预期,而指引的 EPS 则比预期显著低 11.5%,暗示着下季度的费用支出会显著扩张。

具体来看:

1)本季总营收增长 9.8%,较上季的 7.6% 是有一定改善。但恒定汇率下两季增速都在 9% 左右,改善主要是汇率的利好。

各细分业务线的增速也因此普遍环比有所提速,没有明显亮眼之处。

2)本季短期未履行合约余额同比增长近 11%,环比上季降速略高于 1pct。恒定汇率下降速幅度一致。

即便公司宣布 8 月提价,导致有部分用户提前续约的情况,但新增合约看起来也并不强劲。

3)公司本季 AI 和 Data Cloud 贡献的年化收入约 12 亿,比上季披露的 10 亿提升幅度有限,目前仅占总营收的约 3%。AI 对公司收入的拉动效果仍非常有限。

4)近期软件股普遍表现不佳(担忧 AI 对软件的替代),而 Salesforce 的主要问题是传统业务近乎熟透后,AI agent 的故事迟迟没被验证,而本季的业绩依旧没有回应这个问题,因此股价依然在弱势走势内。$赛富时(CRM.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论