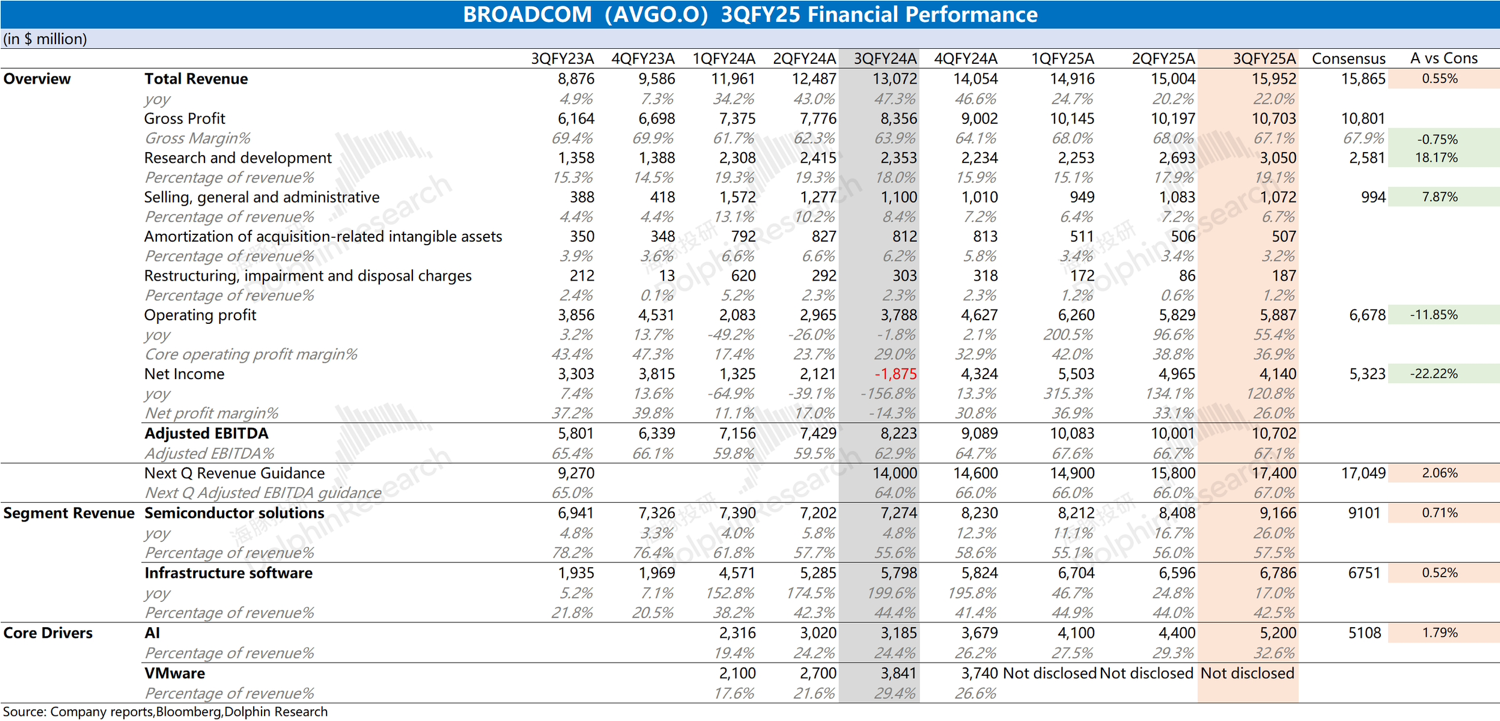

博通 AVGO 火线速读:公司本季度表现基本符合市场预期。其中营收增长,主要来自于 AI 业务的增长;由于定制 ASIC 业务毛利率相对偏低,随着该业务收入的增长,对整体毛利率形成了结构性的稀释作用。

在收购整合 VMware 后,公司致力于费用端的削减,而本季度核心经营费用的提升,主要是受 SBC 相关费用增加的影响。

若剔除该因素影响,公司本季度的核心经营费用仍在回落,这也直接影响了本季度利润的释放表现。

对于博通 AVGO,市场最关注的 AI 业务。本季度公司实现 AI 收入 52 亿美元,环比增加 8 亿美元,达到了市场预期(51 亿美元)。

当前公司 AI 收入仍主要来自于谷歌、Meta 等产品,受益于客户资本开支提升的拉动。

与 Marvell(环比不增长的指引)不同,博通给出了下季度 AI 业务 62 亿美元的收入指引,环增 10 亿美元,略好于买方预期(60 亿美元)。

这在打消市场对 ASIC 质疑的同时,也体现了公司在定制 ASIC 领域的能力。

整体来看,博通 AVGO 的本次财报整体还是不错的。

公司经营面在达到市场预期的同时,给 ASIC 市场挽回了信心,并再次表明公司在 AI 芯片市场的竞争力。

受益于下游云服务大厂资本开支的上调,公司 AI 业务增长的逻辑仍在。

如果后续客户新品进展超预期,有望给市场带来更多的期待。更多具体信息,欢迎关注海豚君后续点评和电话会纪要内容。$博通(AVGO.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论