嘉信 3Q25 火线速读:嘉信三季度业绩略微超预期,看点在利息、交易收入,核心逻辑还是来自于 Q3 美股行情的驱动和有效的现金管理。整体上,内生增长一如预期正在逐步恢复。

(1)先看驱动内生增长的两个关键指标——净新增资产 NNA、息差收益率 NIM:

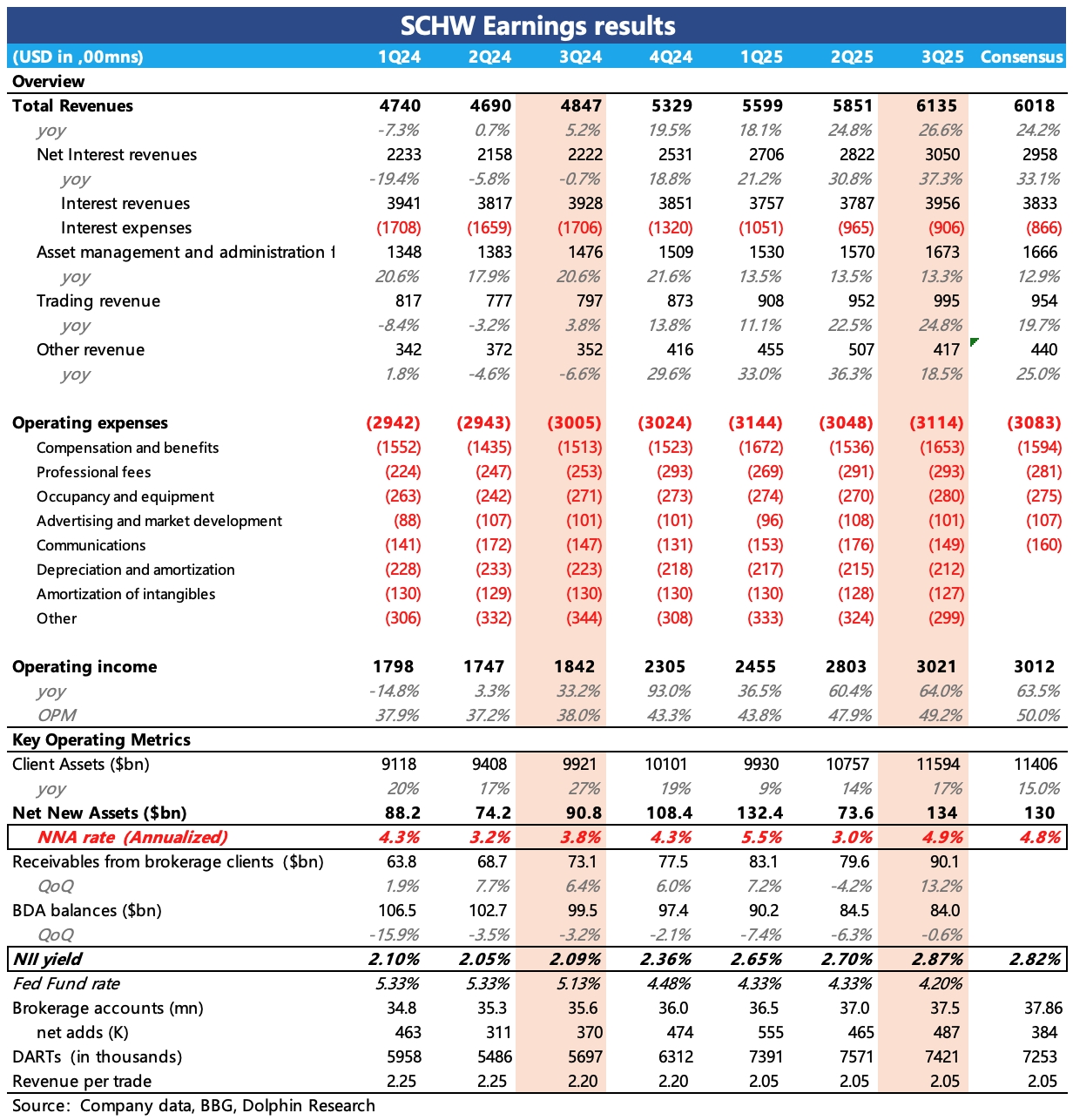

NNA 三季度 1340 亿,年化增速达到 4.9%,一如市场预期,逐渐贴近长期指引区间 5%-7% 的下沿。后续能否继续回归到中位数 6% 及以上的水平,是驱动长期价值提升的关键。

NIM 三季度 2.87%,超出市场预期的 2.82%。虽处于降息周期,但 9 月才宣布首次降息 25 个基点,对 Q3 当期影响有限,其次 Q3 活跃的资本市场,带动高利率的融资交易显著增加,使得收入端的利率继续走高。

与此同时,三季度嘉信短期债务环比净减少 27 亿,降低了利息支出,因此一增一减下,息差收益率进一步扩大。

(2)交易收入中,DARTs 同比增长 30%,靠着用户规模稳定 6% 增速的账户数,以及人均 10% 的资产增加,再加上行情的助力。DARTs 环比略微下降,但 Q3 的衍生品交易笔数渗透率达到了 22%,比上季度增加了 2pct。

这使得平均单笔收入增加,再加上 Q3 多出两个交易日,三季度交易收入要明显高于二季度。

(3)净利息收入同比增长 37%,相比上季度增长进一步加速,核心驱动就是上面提到的 NIM 提高,生息资产规模同比持平。

(4)资管业务靠规模拉动增长,无论是 1P 的基金管理费还是 3P 的基金分佣,综合费率都是往下走的。

出于降息预期的影响,用户将更多的闲钱投入到了货基或者共同基金中,同时接受投顾服务的用户资金在三季度也有明显增加。

(5)成本费用上,三季度主要体现员工费用的增加,营销和基本运营费用都保持克制,最终经营利润 30 亿,尽管基数增高,但仍然实现 64% 的增速。利润率为 49.2%,环比提升 1 个多点,同比提高 11pct。$嘉信理财(SCHW.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。