分众传媒 3Q25 火线速读:三季度业绩基本符合预期,最终净利 beat 主要是靠利息、投资收益等其他项预期差。

不过海豚君注意到财报前部分机构对预期向下略有调整(消费不佳 + 碰一下的额外营销费用),因此从最新预期差来看,Q3 业绩实际还可以。

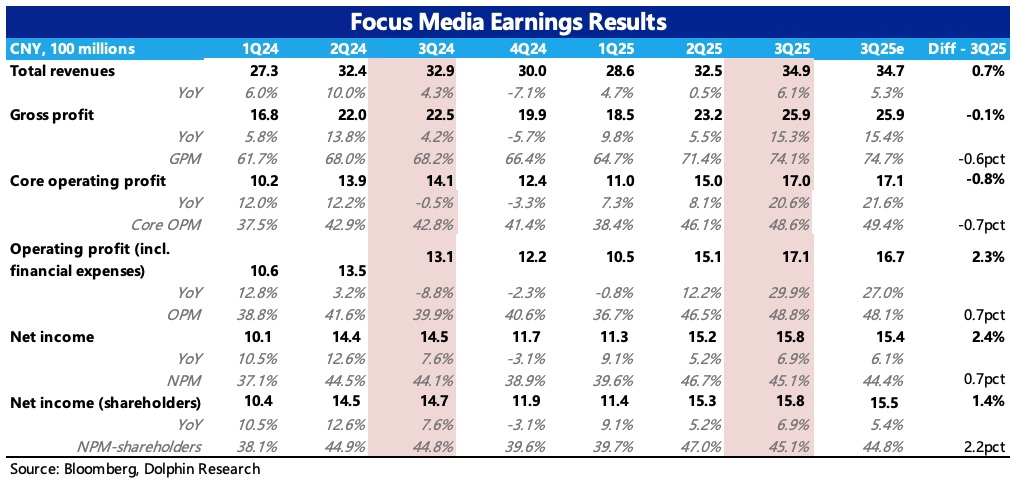

1、收入增长 6.1%:无论是同比增速还是环比季节间的惯常变化趋势来看,都属于小幅回暖中,主要还是分众自身在梯媒领域的 Alpha 而非环境 Beta 推动。

另外,三季度应收账款有所增加,使得周转率下降,这里面也能看出一些环境的压力。

2、毛利率环比提高至 74%:依旧是财报中最亮眼的地方。

尽管收入端还有消费环境的拖累,但毛利率已经继续向历史高位迈进,离 2017 年顶峰的 75% 仅一步之遥,体现的是分众在行业中的竞争优势和产业链中的高话语权。

海豚君认为,其中一个逻辑仍然是关键,新潮虽然还未正式收购,但从客户、物业方视角,已经开始考虑风险,因此分众在其中的议价权增强。消费环境不好,那就主要压一压物业的利益空间。

3、费用支出总体稳定:核心的经营费用上,基本与收入变动一致,环比稳定,但费率与去年相比还是收缩了 3pct。

核心经营利润率(收入 - 成本 - 三费 - 营业税金)继续走高,来到接近 49% 的巅峰期水平区间。

4、最终归母净利润 15.8 亿,与原市场预期相比略超预期,预期差由利息、投资收益等非主业收益贡献。

5、提前分红:此次比较特殊的就是在不等到年末而是三季度就对下半年利润进行分红,预计总派息 7.22 亿元,占到三季度归母净利润的 46%,相比上半年有所降低。截至 Q3,今年累计分红 21 亿,占当前 1100 亿市值的 2%。$分众传媒(002027.SZ)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。