微软 1QF26 火线速读:整体来看,微软本次业绩的表现依旧可以说无可挑剔,各项指标普遍不错,且好于彭博一致预期,对下季度的指引也保持稳健。

但业绩后市场的反应却是小幅下跌,海豚认为最主要原因是微软是市场最为一致看多的标的,预期打得相当满。例如最核心的 Azure 增速本季实际是符合乃至略低于乐观买方预期的。在资金预期满分答卷的前提下,即便 90 分也显得不那么让人满意。

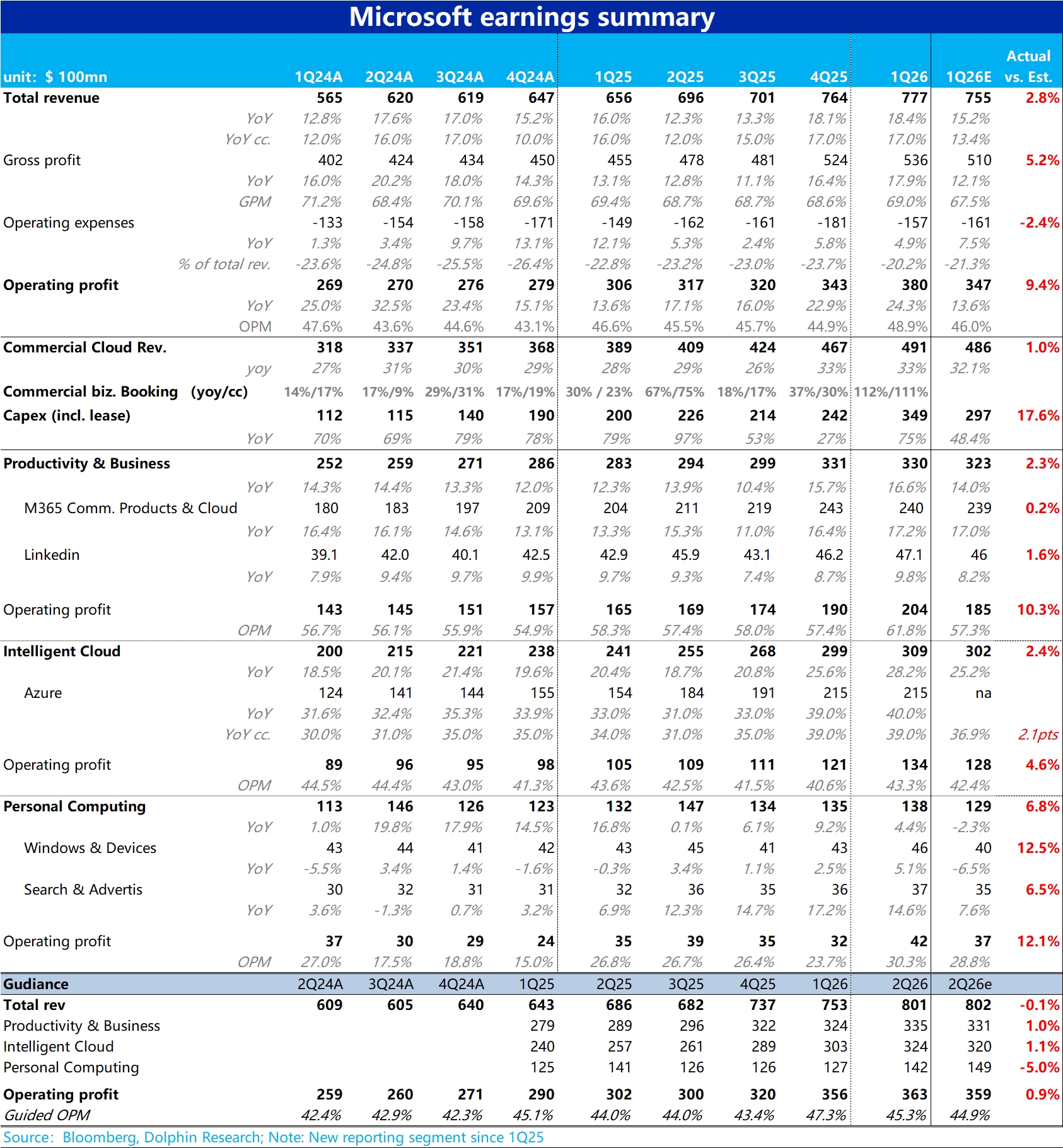

1、整体表现上,本季营收同比增长 18%,经营利润增长 24%。收入增长相比上季大体持平微增的同时,经营利润则明显超预期的加速增长。相比公司指引经营利润率同比下降,实际则是同比提升了 2pct 以上。

2、经营利润率逆势改善的背后,一方面是公司通过提价和经营提效,对冲高额 Capex 和折旧负面影响的幅度好于预期。实际毛利率仅同比收缩 0.4pct,远低于市场预期的收缩近 2pct。

同时本季的经营费用仅同比增长不到 5%,在 AI 的辅助下,微软在降本、提效、控费上保持着一贯的优异表现。

3、细分板块上,市场最关注的Azure 业务本季可变和不变汇率下分别同比增长 40% 和 39%,按后一口径看和上季一致。

虽然比公司指引的不变汇率下增长 37% 要高,但参考前 2 个季度大超预期的表现,头部卖方的预期和实际表现基本一致,买方期待的增速则可达 41% 或更高。相比前 2 个季度,本次并不算有太多惊喜。

4、资本支出上,包含租赁支出本季创纪录的达到 349 亿,环比爆拉超 100 亿,大幅超出卖方普遍预期约 300 亿的水平。

体现出 CSP 乃至整个产业链在算力上的投入力度仍在加速走高。一方面体现了微软对 AI 前景的乐观看法,另一方面也意味着后续在折旧和毛利上的压力更大。

5、前瞻指标上,本季未履约企业合同余额同比增长 51%,公司披露单季新签合同金额更是暴增 110% 以上。可见后续微软在 AI 和其他企业服务上的需求仍相当旺盛。后续中期内业绩趋势依旧看好。

6、最后,值得注意的是,本季主要反映 OpenAI 亏损的微软其他损益(剔除利息/投资部分)达 49 亿,环比上季再度暴增 1.6x。倒推出 OpenAI 的单季亏损已近 150 亿。虽然微软确认 OpenAI 的亏损有上限,但中短期内的净利润还是有不小的压制。$微软(MSFT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。