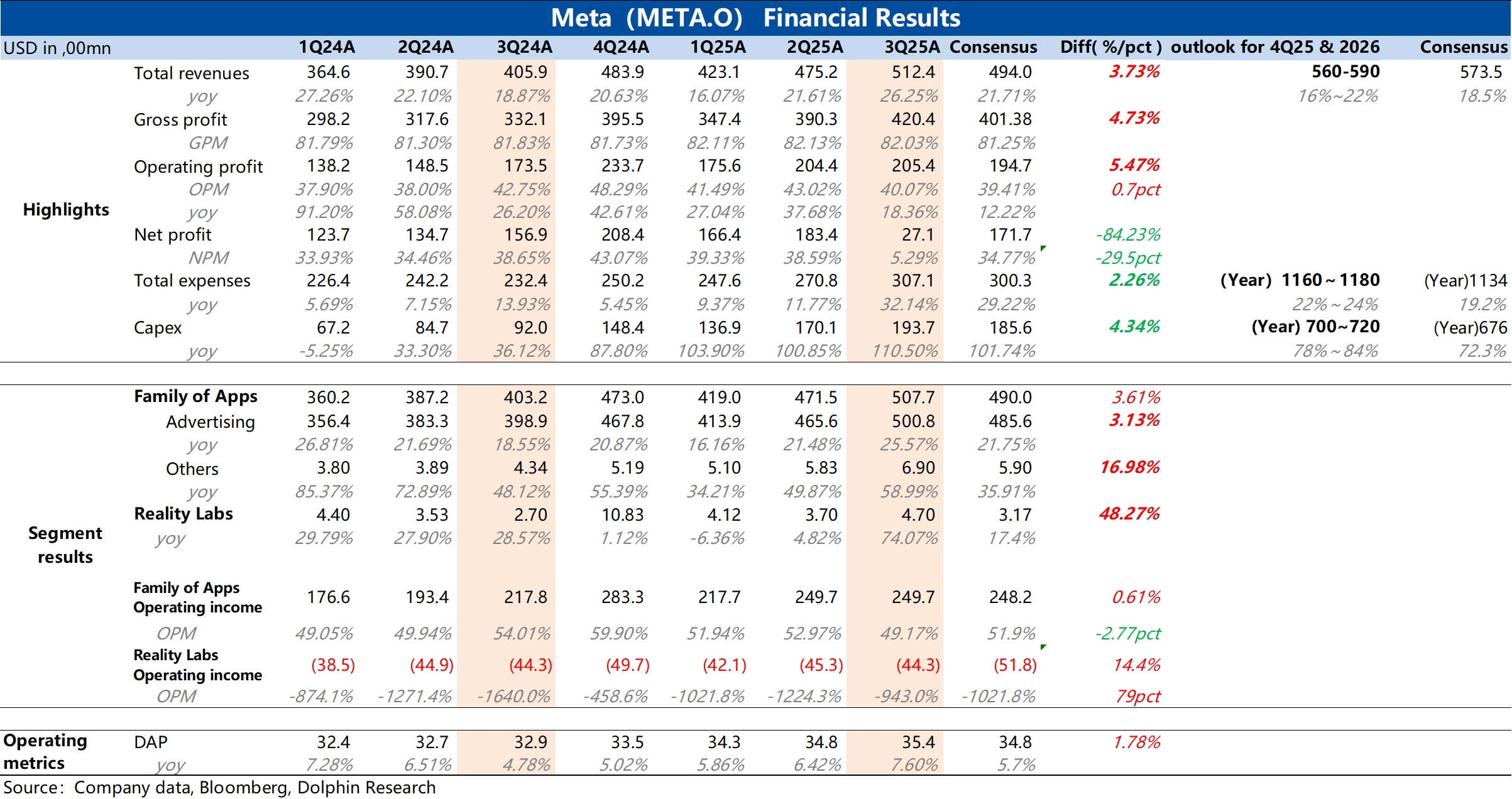

Meta3Q25 火线速读:第一眼看上去,一个 2 万亿美金市值的公司单季利润才 27 亿,严重大翻车!但其实净利润主要是因为 OBBB 法案导致三季度有一个 159 亿美金的一次性计提。

剔除这个因素,Meta 整体从收入到支出端的表现是 “高收、高支”的状态,收入高达 26% 的同比增长是相当可观,但没有超出目前买方大约 510-520 亿的预期范围;而支出端则因为研发和管理费用高增,但 205 亿美金的经营利润,18% 的同比增长,相比收入成长幅度并不算出彩。

当然这些都是小事,主要是接下来的指引,正中了市场的 “噩梦”——Opex & Capex,无论是 2025,还是 2026,无论定量定性基本都在上调:

a. 2025 年 Opex 底线上调 20 亿美金,达到了 1160-1180 亿美金,按照新的中间值来估算,四季度运营支出同比增长会达到 37%;

b. 作为对比,2025 年四季度收入指引 560-590 亿美金,同比仅增长 16-22%(vs 买方预期基本是在 580-600 亿之间),很显然四季度收入增长放缓。按照这个收支指引估算,四季度即使按照最高 590 亿的收入指引,中间值的支出指引,经营利润增长很可能放缓到 10%+ 上下。

c. 2025 年 Capex 底线上调 40 亿美金,新指引到 700-720 亿美金,四季度资本开支会在三季度 194 亿的基础上进一步拉高到 200 亿美金。

d. 2026 年增长机会诱惑太大,虽然 2026 资本开支具体数据没有定下来,但是预期会通过自建和三方合建数据中心方式 “激进投入”( invest aggressively),资本开支绝对值会 “显著拉高”(Notably larger)。

e. 2026 年经营开支:2026 年增速会显著高于 2025,主要是因为更高的云开支以及摊销折旧基建成本,其实是因为 2025 大幅招聘 AI 和技术人才导致员工费用会大幅增加。

这种情况下,1.89 万亿的市值匹配 2025 年全年不足 700 亿的税后经营利润,估值 28X 左右;这些数放在一起,会明显发现:2026 年的收入增长假如无法加速,但投入加大,业绩显然是投入产出的错配期,导致 EPS 增长放缓到 low-teens 或者是高单个位数的增长区间上;而 2026 年又因为加大资本开支和运营开支后,挤压股东回报的资金空间;这种情况下,如果估值持续高悬在 25-30X 的区间,显然是不合时宜的,Meta 大概率确实是要杀估值的。$Meta(META.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。