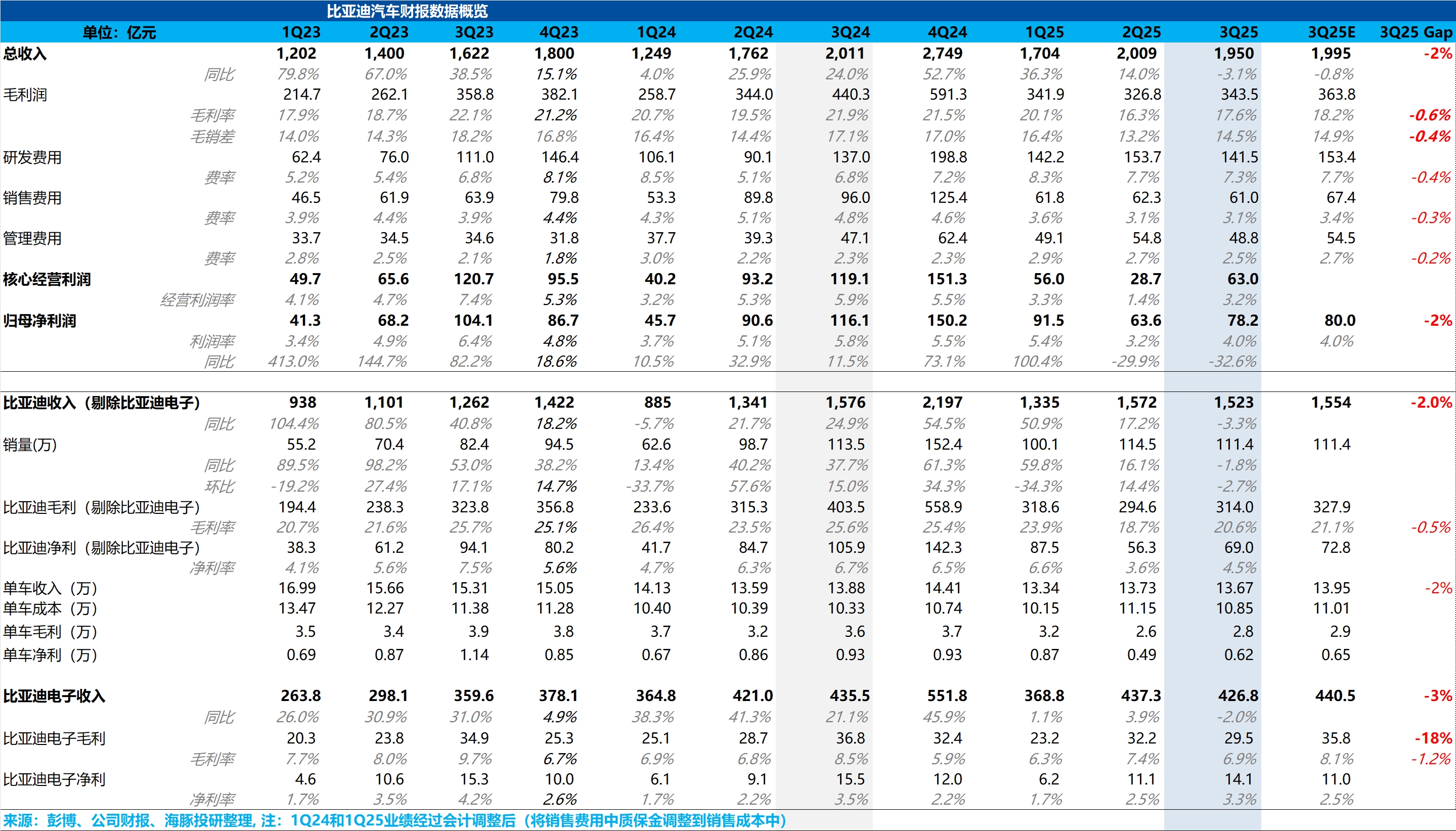

比亚迪财报火线速读:整体来看,由于三季度比亚迪汽车销量还在环比下滑,所以市场对比亚迪此次财报的预期也不高,而此次财报的实际表现还是要略低于市场预期。

从卖车收入来看,由于销量已公布,而三季度比亚迪受限于反内卷对价格战的限制,反而对二季度的折扣力度有一定的回收,所以市场认为比亚迪本季度卖车单价开始环比上行,但由于比亚迪销量结构中售价更高的高端化(仰望,腾势,方程豹)+ 出海车型占比有所下滑,一定程度上拖累了卖车单价。

但好在,卖车毛利率本季度终于从上季度的低谷期走出来了,环比上行了 1.9 个百分点至本季度 20.6%,海豚君认为主要由于比亚迪的资本开支节奏本季度有所放缓,固定资产也环比上季度有所下滑,整体摊折金额有所控制,以及供应链上可能也有一定的降本所致。

而本季度归母净利环比回升 14.4 亿至 78 亿,回升的主要原因是比亚迪的核心三费环比下滑了接近 20 亿,终于看到比亚迪巨额的研发费用投入开始有收窄的趋势,管理费用也开始在收窄。

最后单车净利 0.62 万元,环比上季度低谷 0.49 万元回升了 0.13 万元,但仍然还是要略低于预期的 0.65 万元。

从估值角度来说,由于比亚迪大规模价格战仍然受到反内卷的限制 +2025 年 “智驾平权 “大新品周期打的不及预期,而据路透社报道比亚迪也下调了年初制定的 550 万辆至目前的 460 万辆,这也导致了比亚迪的股价自 2025 年 5 月高点已经回撤了 25%。

而海豚君预计在四季度购置税退坡带来的抢购效应,以及比亚迪自 9 月开始推出更大电池更长续航的插混车型下,四季度销量会环比上行 29% 至 144 万辆,达到 2025 年全年 470 万辆销量预期,但对应的比亚迪 2025 年 P/E 倍数仍有 25 倍,仍然不算便宜。

尤其在海豚君预计的 2025 年净利还要比 2024 年同比下滑 10%,以及 2026 年整体新车周期的打法还不确定,仍然没有看到有明显的上行催化剂情况下,海豚君对于比亚迪的投资仍然持相对谨慎的态度。$比亚迪(002594.SZ) $比亚迪股份(01211.HK) $比亚迪(BYDDF.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。