Palantir 3Q25 财报火线速读:三季度 Palantir 交出了一份全面超预期的业绩,但市场似乎再次来了个利多兑现的消极反应。其实回顾过往业绩 vs 市场反应,不难发现从今年起的三个季度,随着估值走高,市场对 Palantir 的业绩表现越来越 “免疫”:

Q1 一个仅国际商业市场 miss 的小瑕疵,绩后直接跳空下跌 12%;Q2 破纪录的炸裂业绩,但盘后仅 5% 的涨幅;以及这次 Q3 依旧漂亮的业绩(瑕疵——合同余额净增放缓、指引 Q4 的增速未加速,不排除有季节性因素和管理层刻意保守),但股价甚至直接下跌了。

除了最关键的估值畏高心理,海豚君认为,还是在于市场一直对 Palantir 的市场边界没有清晰的认识(1000 亿的 TAM 还是 1 万亿?),光靠管理层 5 年 10 倍的非官方定性描述,并不能作为确定性打入估值。因此为了减少未知风险,部分资金会倾向于落袋为安。再来看具体业绩:

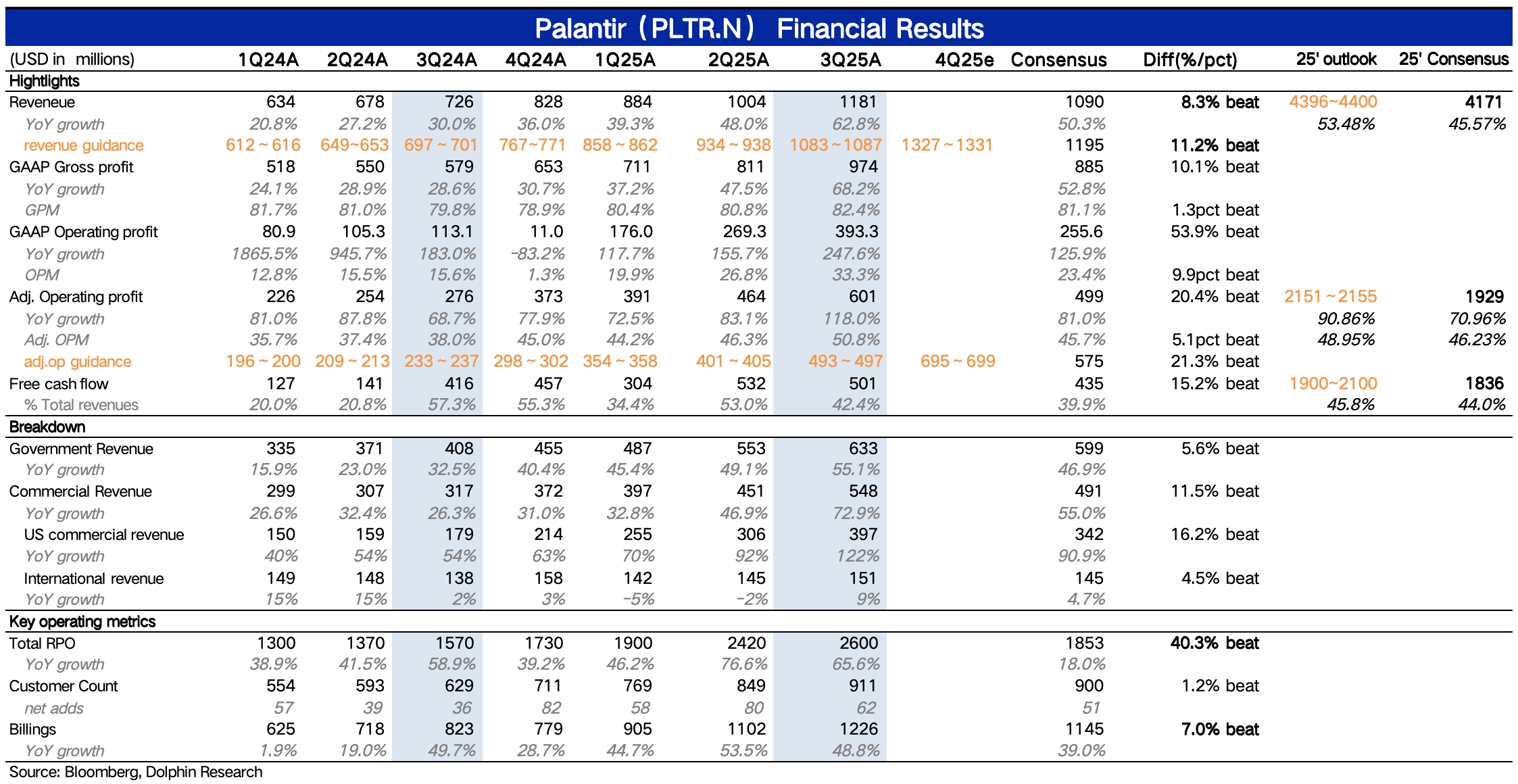

1、当期业绩全面超预期:三季度业绩无论是收入端还是利润端,均是显著超预期的表现。其中,政府收入环比加速,此次国际政府收入增速甚至高于了美国政府。商业收入同样加速,包括基数略微走低也有拉动。

分市场看,美国商业增速再次狂飙到 122%,国际商业增长也开始反弹回归正增长。但可能与 Palantir 本身因与美国国防安全部门的深度绑定,仍然会影响美国之外尤其是欧洲企业客户的合作意愿度。

利润端是 Palantir 一直做的相对出色的地方。尽管本身是偏定制化的产品服务(依赖专业工程师 FDEs 做前期部署),照理说人力成本的增长趋势应该与收入增速变化同步,但实际费用增长季度间基本保持稳定且明显低于收入增速。三季度 GAAP 经营利润率提升了 7 个点达到了 33%,四季度指引隐含利润率会继续提升 2pct。

2、指引增速略微放缓:四季度指引收入中位数增速为 61%,相比三季度的 63% 略微有所放缓,可能会成为市场鸡蛋里挑骨头的点。但考虑到 Palantir 往年季节间也有过波动,此外,由于美国国防部对采购流程进行改革,带来短期采购动作的暂停等影响,或对四季度业绩也有一定拖累。

但海豚君认为,这仍然都是短期扰动,并不会改变 Palantir 的长期趋势(国防部采购流程改革对 Palantir 反而有利)。

3、运营指标健康:无论是客户数、新增订单额都是健康增长状态,体现当下需求相当强劲。但在高估值下,市场可能对合同余额的净增额、订单流水未环比加速并不满意。$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。