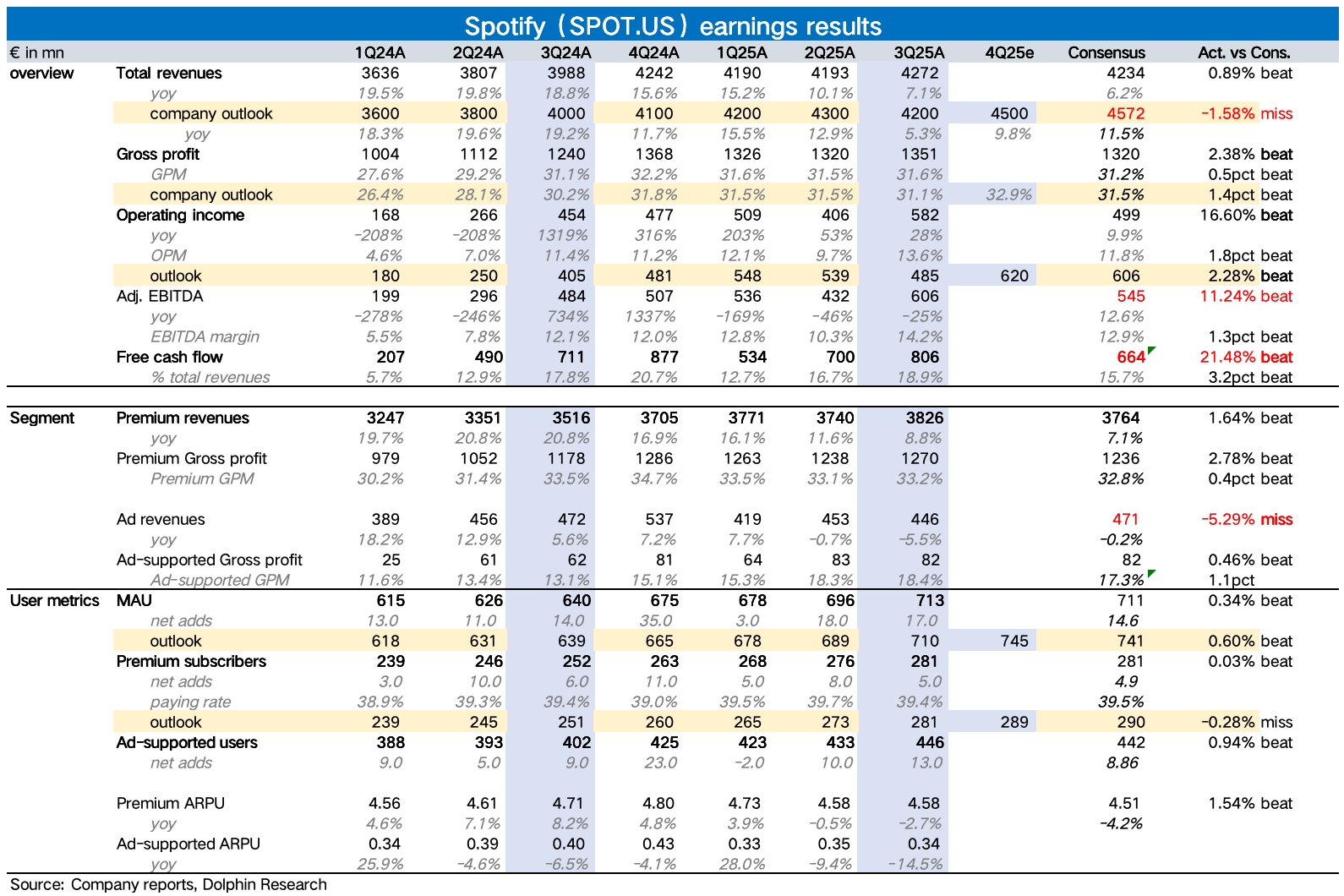

Spotify 3Q25 火线速读:音乐流媒体小巨头 Spotify 三季度业绩发布,好坏参半。但可能因为扫除了财报前市场的主要担忧——利润率可能承压,盘前市场反馈偏积极。

1、盈利亮眼,三季度尽管有不少新功能的推出,市场对投入增加预期充分。但实际来看,毛利率、经营利润率均有超预期的改善。其中经营费用大幅度收缩,除了 Social charge 明显下降外(一般跟随员工福利波动,包括股权激励,三季度 Spotify 股价相比二季度末下降 10%),公司对营销推广、人员成本都做了有力控制。

2、Q3 收入增长 7%,剔除汇率影响增长 12%,继续放缓。

(1)其中广告依旧是主要拖累,目前公司新的广告主管尚未到任,因此预计短期还将承压一段时间。

(2)订阅收入同比增长 9%,分量价来看,订阅付费率同比持平,订阅用户数随流量大盘波动,增长 11%。但 ARPPU 继续受汇率同比下滑,三季度虽然进行了大规模涨价,但一方面涨价动作主要在 8 月中旬之后,当季较难有快速反映;另一方面第二大市场北美地区,并未同步进行涨价,因此难以对冲美元汇率贬值的影响。

3、指引收入不及预期,关注后续涨价周期。管理层对 Q4 收入指引 45 亿欧元,不及市场预期,其中除了广告继续拖累外,订阅收入应该还是主要受 ARPU 的影响(海豚君估算,四季度 ARPPU 还将同比下滑近 2%),但影响略有减轻。

不过海豚君比较期待,三季度开始推出的一些产品创新(随机播放改成 1 小时免费点播、无损音质、亚马逊音箱、嵌入 ChatGPT)会逐步看到成效(加速 MAU 破圈、提高用户粘性和付费转化),叠加涨价周期,带动 ARPU 走出增长周期谷底。$Spotify(SPOT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。