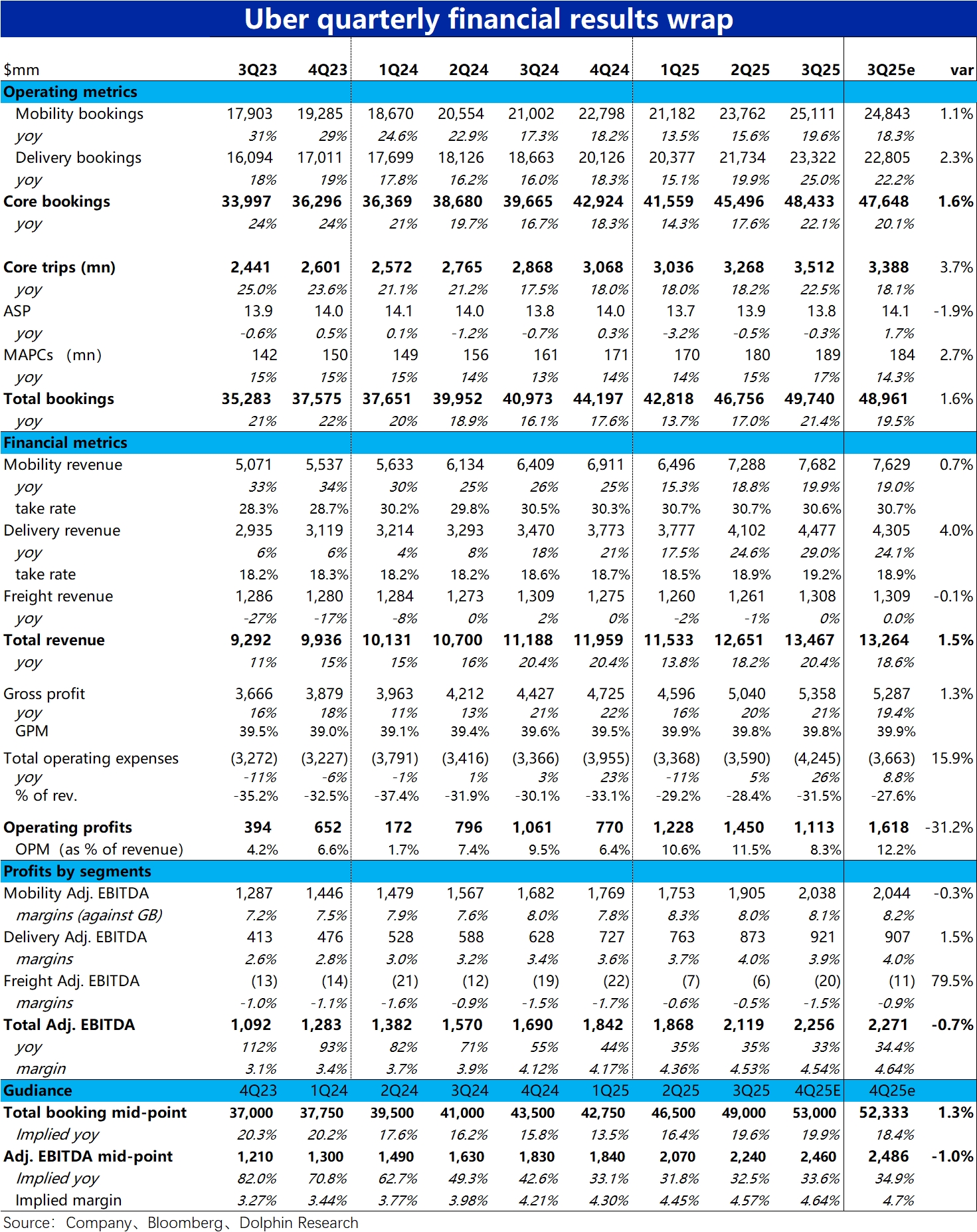

Uber 3Q25 火线速读:本季 Uber 的业绩整体来看也是增长端表现强劲,但利润则并不出彩,低于预期的情况。其中增长端核心指标——订单额增速环比明显加速到近 20%,可以说相当强劲。

但费用支出也偏离了原先不超过 10% 甚至时常为负的增速,本季大幅拉升到 26%,导致本季 adj.EBITDA 同比 33.5% 的增长虽也不俗,但略微跑输预期。

而对下季度的指引,预期总订单额增速中值近 20%,较本季继续提速且小超预期。但隐含 adj.EBITDA 同比增长中值的 33.6%,虽也仍不错,但同样低于市场更高的预期。

整体上也属于业绩实际相当不俗,但在较高的股价和预期下,同样显得有些"跛脚"。具体来看:

1)首先本季核心订单额(外卖 + 打车)增速环比提速,主要是归功于活跃用户数(+17% yoy)和下单频次的走高(+4.3% yoy)。据公司解释,生鲜日用配送业务的发展,对获客和增强用户粘性有明显的贡献。结合客单价是走低的,公司在低价产品上的供给增加(尤其是在网约车业务),应当也是促进订单量增长明显提速的另一原因。

2)分板块看,配送业务的表现更强于网约车业务。很可能由于产品结构下行的影响,虽然网约车业务订单额增速环增了 4pct,收入增速却仅环增约 1pct,变现率环比走低 0.1pct。相比之下,配送业务的收入则和订单额类似,环比加速近 4pct。且收入增速比订单额更高。清晰体现出在生鲜配送和广告变现这两项利好下,配送业务的良好发展趋势。

3)然而虽然业务增长强劲,且高毛利广告收入应当继续走高,实际毛利率却仅是环比持平。同时费用支出也随着业务增长再提速,也重回了扩张趋势,(虽然本季有近 5 亿的一次性法律费用支出)。

但即便是剔除这些一次性影响的 adj.EBITDA 口径下,网约车板块利润率(占订单额)提升幅度收窄,配送业务的利润率更是环比下滑了 0.1pct。利润率扩张的趋势有所停滞。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。