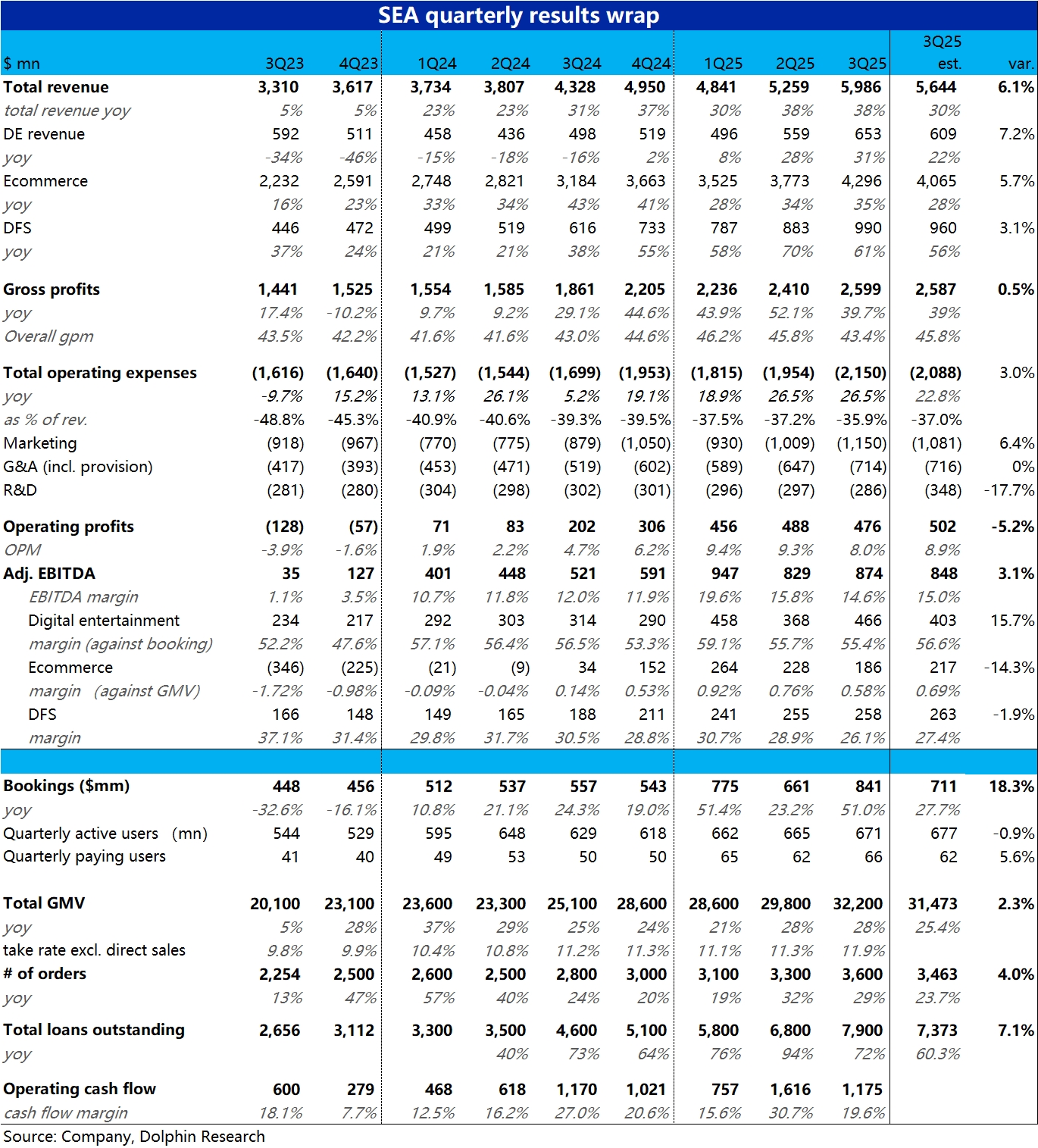

Sea 3Q25 火线速读:整体来看,Sea 本季业绩表现有些割裂,亮点和缺点都有。亮点是在增长端,三大板块无论营收还是业务指标的增速都比预期更强劲,且超预期的幅度不小。

而业绩前市场主要担心的问题就是,由于公司将更多的重心放在增长上,从而会导致利润率提升的放缓。本季度也确实验证了这个担忧,最重要的电商板块和金融板块的 adj.EBITDA 双双不及预期,且板块利润率也都继续环比下滑。

具体来看,

1)本季总收入同比增长 38%,保持了上季的高增速,也大超市场预期的 30%。且三大业务板块的收入增长全面跑超预期 3~7pct,没有任何板块拖后腿。

2) 重要的经营指标上,电商 GMV 同比增速为 28.3%,相比上季继续小幅加速,明显好于预期。游戏业务的流量额本季增速也大超预期的高达 51%,据报道同样是受与火影忍者动漫以及 Squid Game 的联动活动刺激。

金融板块的贷款余额本季达到 79 亿,同比增速也高达 72%,同样是远超预期的 60%。可见三大板块的核心指标增长都是明显强于预期的。

3)利润上,本季集团整体调整后 EBITDA 为 8.7 亿,乍看之下比彭博预期稍高一些,但主要是受游戏业务意料之外同时未必有持续性的超预期表现的 “误导”。(游戏板块目前仍是贡献利润额最多的板块,但在估值上是最不重要的板块)

4)分板块上,游戏业务的利润表现确实是相对最好的,实际利润比预期多出约 0.6 亿,且 adj.EBITDA 利润率环比也没明显走低。而电商板块的利润额比预期少了约 0.3 亿,利润率也从 0.76% 收窄到了 0.58%(按 adj.EBITDA/GMV), 虽然市场已预期利润率会下滑但实际幅度更大。

“雪上加霜” 的是,对公司后续增长第二重要的金融业务的利润率同样超预期下滑,本季为 26.1%,环比明显走低了 2.8pct。

导致金融板块的营收增长了 61% 的情况下,板块的 adj.EBITDA 仅同比增长了 37%。因此整体上,三大板块的增长虽然都超预期的强劲,但由于三大板块的利润率也都呈现环比收缩的迹象,利润的增长远没有收入那么强劲。$Sea(SE.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。