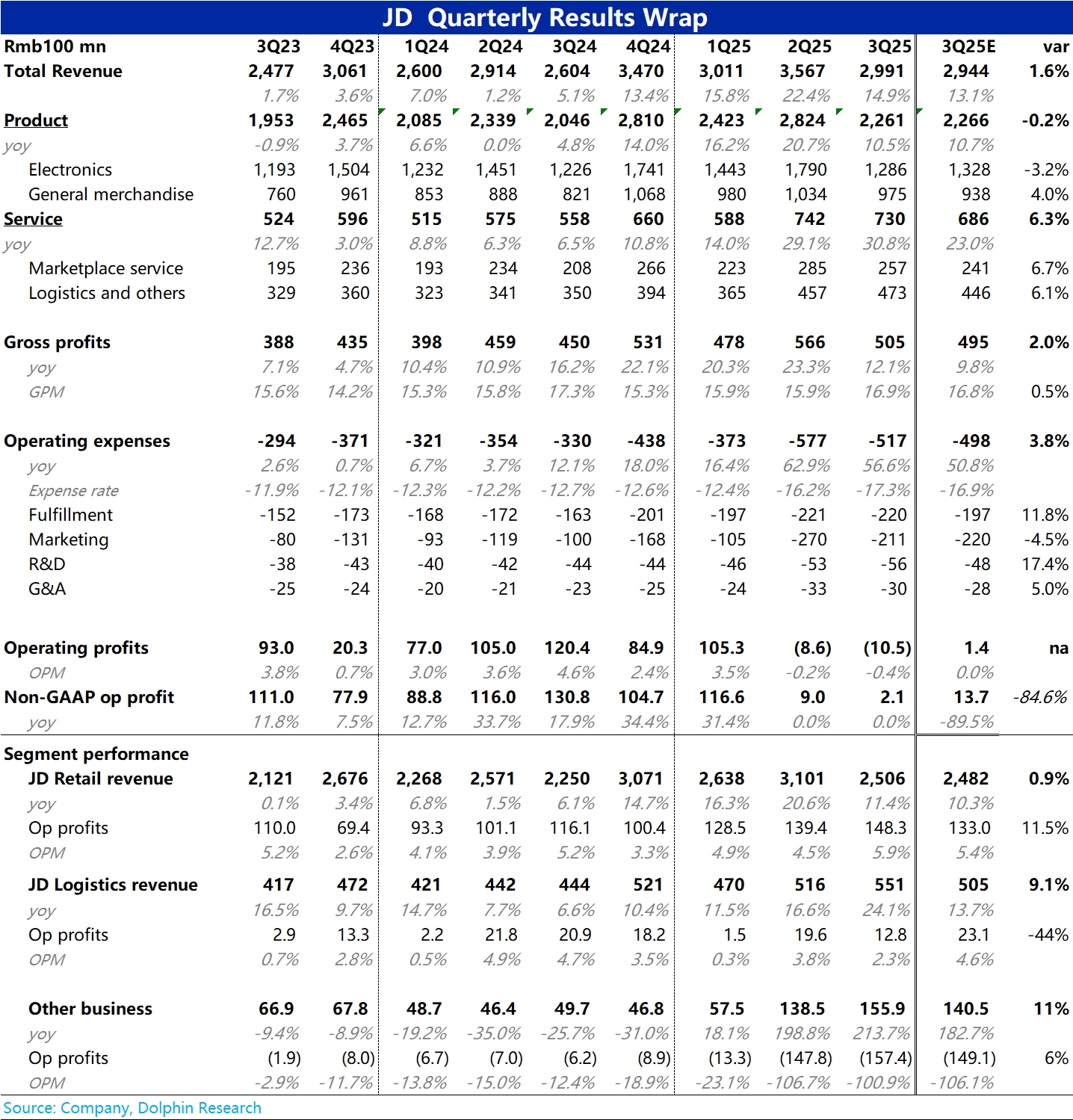

京东 3Q25 火线速读:作为三大电商集团中第一个披露业绩的,京东本次的业绩大体属于喜忧参半。

首先收入上,通电产品销售增速放缓情况比预期的更严重,但被预期不错、实际则更强的一般商品销售所对冲。此外,公司的 3P 服务业务收入比预期的增长更强劲,因此集团整体营收反而是小超预期的。

而利润上,一方面是核心商城集团的经营利润率继续大踏步提升,好于预期。另一方面是,虽然外卖业务的投入和亏损应当有所收窄,但因京喜、海外业务等其他方面的投入和亏损增加,导致新业务板块和集团整体的亏损相比上季实际进一步放大了。

具体来看:

1.通电弱、通用强:通电产品本季的收入增速仅剩 5%,虽然市场已预见到在国补退坡和去年高基数的影响下,增长会下滑,实际情况更加差。

但在商超和服饰品类的带动下(JD 新开了多家线下商城并上线了 “京东时尚”),通用品同比增长了近 19%,比预期更强。两者对冲下,京东本季自营销售的增长最终基本符合预期。

2. 零售稳健,服务更强:在自营零售保持相对稳健的同时,京东本季度的 3P 服务业务和物流业务增长也相当不错,服务收入同增近 24%,物流收入增长近 35%。两项业务增速都明显好于预期。暗示京东的 3P 商家生态和变现能力再进一步增强。

3.受结构拖累,毛利率略有下滑:公司本季整体毛利率为 16.9%,同比略有下滑 0.4pct,受此拖累毛利润增速跑输营收。具体来看,核心商城业务的毛利率仍是同比大跨步走高(提升 1.3pct),但是受到了物流和其他业务毛利率下滑,同时收入占比又走高的拖累。

4.费用继续高增,但力度有所收窄:本季整体经营费用共支出 517 亿,同比高增 57%,但同比增速和净增加值都较上季已有所下滑。类似的,也是商城的费用支出增速已有所收窄,但物流和新业务板块还在高增长中。

5. 因此,商城板块的经营利润率同比改善了 0.7pct,利润额比预期多出约 15 亿。但物流和新业务的亏损则分别比预期多出 10 亿和 8 亿,导致最终集团总经营利润小幅不及预期。$京东(JD.US) $京东-SW(09618.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。