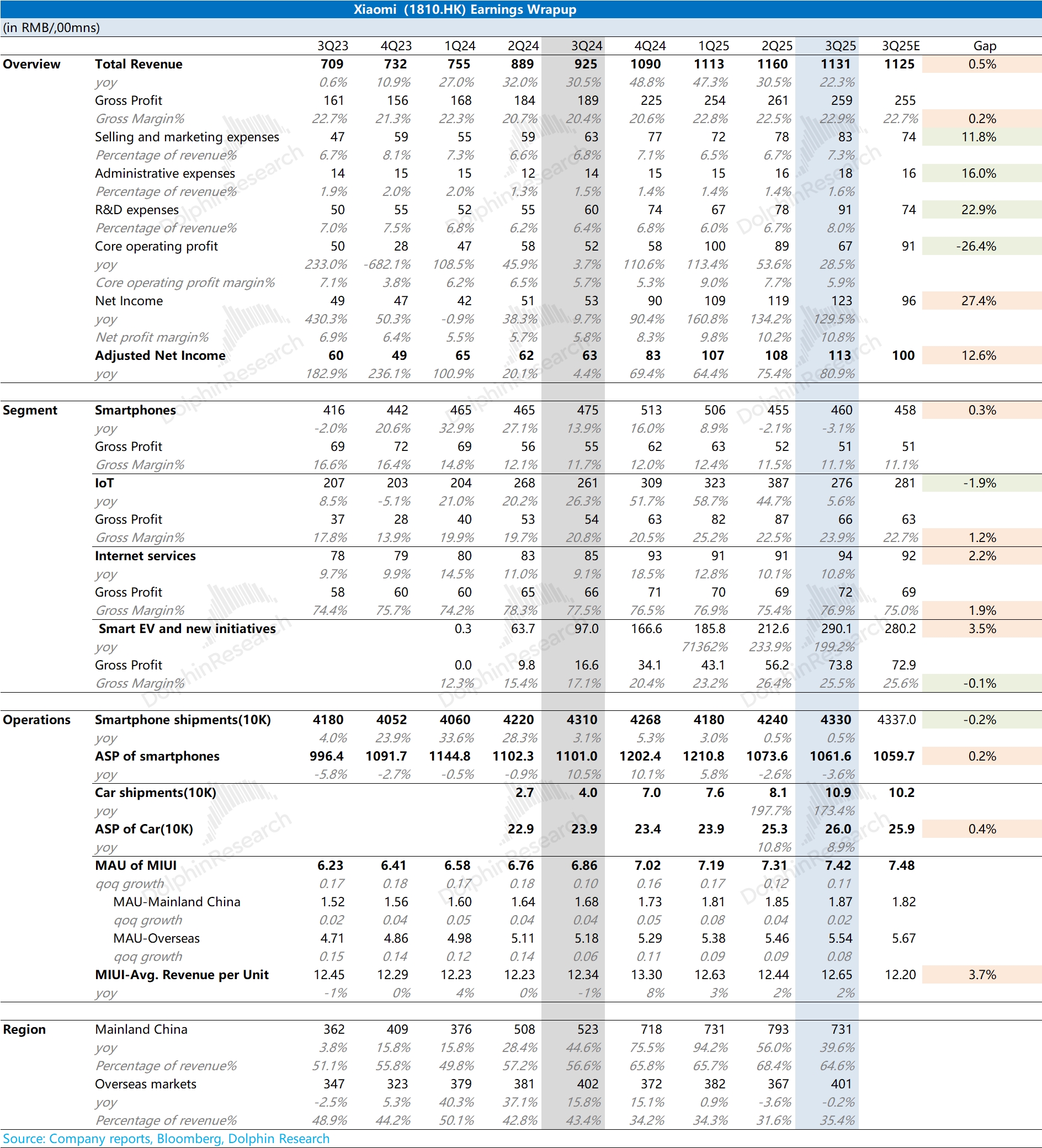

小米公司火线速读:小米本季度业绩整体上基本符合市场预期,其中收入及毛利率的提升都主要得益于汽车业务的带动。具体来看:传统业务承压明显,汽车业务贡献当前的主要增量。

①传统业务:公司本季度手机业务同比再次下滑,其中手机出货量出现微增,而手机均价连续下滑,这实际上是竞争加剧的表现。另一方面,此前公司传统业务中的主要推动力 IoT 业务的高增长,在本季度已然不再,增速回落至个位数。

在国补收紧后(改成抢券或抽签后),明显影响了终端市场的需求,直接影响了公司传统业务回暖的逻辑。

而当前又叠加存储涨价的影响,本季度公司手机毛利率已经下滑至 11% 附近。如果明年存储继续涨价,将直接对公司明年的业绩带来压力;

②汽车业务:小米汽车业务在财报中高增的表现,其实主要是由过往的积压订单带来。而动态的角度看,更应该将公司产能和订单结合起来看。

小米汽车 10 月交付量达到 4.8 万台,这表明公司当前已经具备了接近 5 万台的月产能。然而公司目前的周订单情况已经下滑至 4-5k 台,对应每月新增订单仅有 2 万台左右。换句话说,这意味着公司当前每个月消耗的 “囤积订单” 将有 3 万台左右。

结合公司二期工厂的爬坡情况,如果公司持续都是 4-5k 周订单的情况下,那么明年年中公司的 “积压订单” 就会消耗掉。届时,公司汽车业务的逻辑将从 “供不应求” 转向 “供过于求” 的需求导向型。

整体来看,“国补收紧”、“存储涨价” 和 “周订单回落”,都是近期对小米的利空因素,直接影响了市场对公司明年的预期。当前又处于小米公司的新品 “真空期”,手机新品已经发布而近期又没有汽车的新品。

如果不能对以上利空因素给出有力的回应,现阶段的小米很难收获市场信心。更多信息,欢迎关注海豚君后续的详细点评和管理层纪要。$小米集团-W(01810.HK) $小米集团-WR(81810.HK) $小米集团(ADR)(XIACY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。