拼多多 3Q25 火线速读:当年永远让人猜不准业绩,股价动辄暴涨暴跌的拼多多,如今的业绩也越发的平稳和 “可预期”。本季业绩大体与预期差距不大,有喜也有忧。

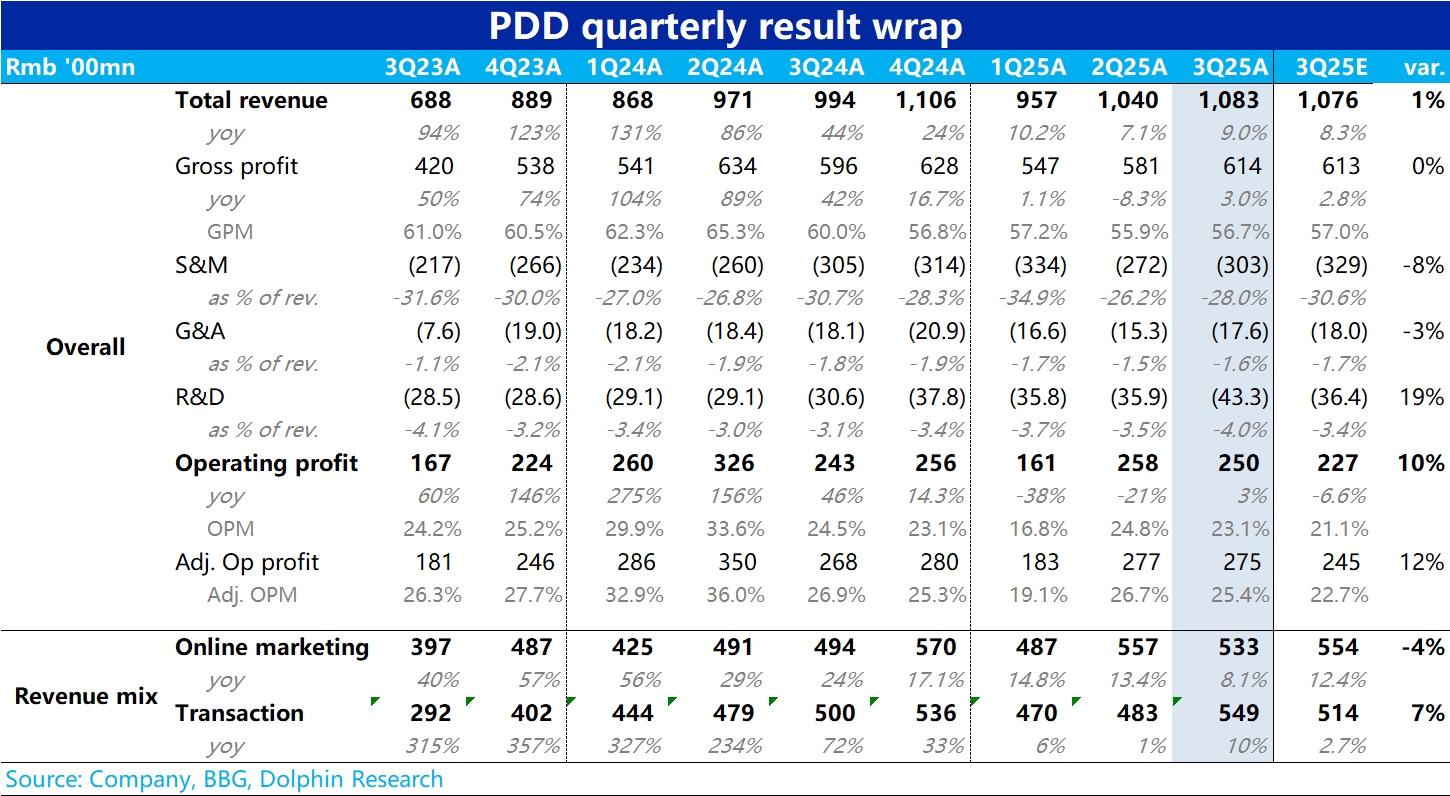

1、首先本季总营收同比增长 9%,略微跑赢市场预期的 8.3%。趋势上看似环比有所加速,但实际更关键的广告收入同比增速是进一步明显放缓到个位数的 8%。

由此隐含的信号是,要么拼多多主站的 GMV 增速放缓幅度比想象的更快,要么是商家支持计划导致变现率的同比跌幅再度扩大了。

对拼多多的国内主站的增长会回归行业均值,这是海豚一直持有的看法。但毕竟本季开始国补利好已有所退坡,市场可能期待多多的相对劣势会有所缓解。看起来,京东阿里等以天量外卖补贴,带来的活跃用户和打开频次,应该还是抢走了部分拼多多的用户。

2、由于 Temu 受关税冲击影响基本消退,美国业务恢复常态运营,其他地区业务也高速开拓,在此带动下交易性收入增速回升到 10%,小超彭博一致预期,也是总营收增速回升的原因。不过,相比高盛等更乐观的预期(约 590 亿),看起来似乎 Temu 的增长也没有那么强。

3、本季毛利表现基本和预期一致,因收入结构影响继续走低。预期差来自营销费用支出比预期少了约 26 亿,由此带动经营利润比预期多出大约等量的规模。

海豚认为,主要原因应当就是随着国补影响的退坡,需要自行补贴支出也减少了。同时 Temu 投流重新增加的幅度也可能不及想象中那么多。

$拼多多(PDD.US) $2 倍做多拼多多 ETF - KraneShares(KPDD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论