蔚来 3Q25 火线速读:整体来看,蔚来三季度的财报表现还不错,但四季度收入和销量指引明显低于预期。具体来看:

1. 三季度毛利率大幅环比上行,减亏加快:

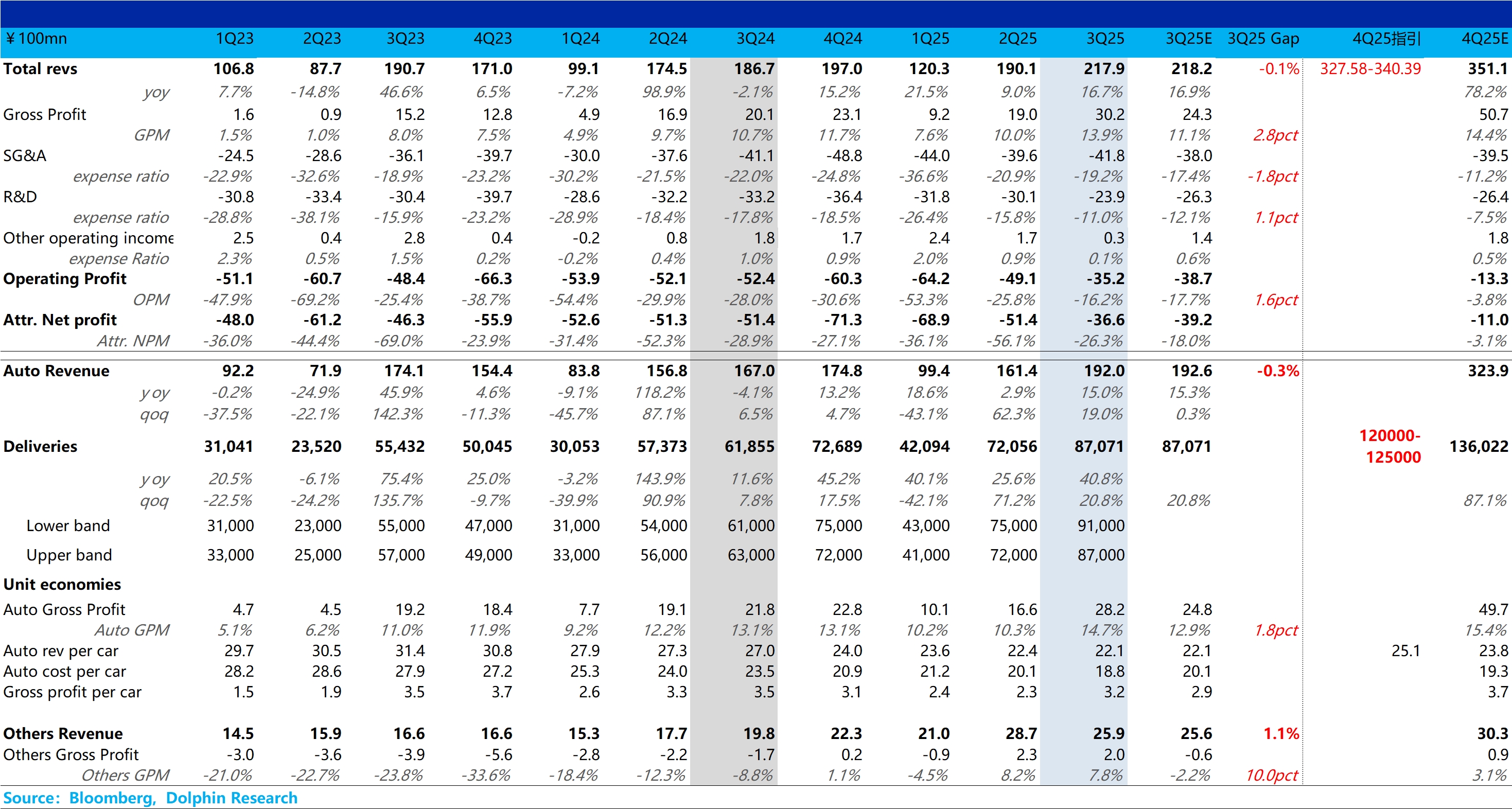

① 三季度收入 217.9 亿,基本和市场预期持平,而从最核心的卖车业务来看,本季度卖车单价环比略有下行了 0.3 万元至 22.1 万元,主要由于本季度有 “免费升级电池” 带来的变相降价,以及车型结构中价位相对更低的乐道 L90 占比的提升,车型结构有所下沉所致。

② 但在毛利率和减亏进度上,蔚来整体的进度还要快于预期:

三季度卖车毛利率 14.7%,环比大幅上行 4.4 个百分点,同时也要高于市场预期的 12.9%,以及蔚来之前指引的三季度卖车毛利率改善至 13%—14%。

在卖车单价还在下滑时,卖车毛利率的提升主要靠单车成本的大幅下降,本季度单车成本环比下行了 1.3 万元至 18.8 万元。

海豚君认为单车成本的环比下行一方面由于销量环比提升带来的规模效应(环比提升 21 个百分点至 8.7 万辆),更重要的是蔚来的一系列降本增效取得了显著进展(蔚来通过自研 NX9031 智驾芯片降低 1 万元成本,提高平台集成率,精简供应商,NT3.0 去除 NT2.0 的盲目堆料等等),市场原先担心由于 L90 的定价很低,导致三季度卖车毛利率释放也会受到限制,但本季度的卖车毛利率也证明了 L90 仍然保持了不错的毛利率水平。

最后蔚来的整体毛利率 13.9%,环比上行 3.9 个百分点,也要高于市场预期的 11.1%,一方面由于卖车毛利率超预期,另一方面主要由于本季度其他收入毛利率也表现不错,其他收入毛利率 7.8%,大幅高于市场预期的-2.2%,主要由于降本增效带来的零部件,配件销售和售后服务毛利率的提升。

而在净利端,本季度蔚来净利环比减亏 14.8 亿至-36.6 亿,好于市场预期的-39 亿,一方面由于毛利率的环比提升,另一方面由于三费端中研发费用的大幅下行,主要由于对研发团队的裁员以及前期的基础研发工作已经完成。

2. 但对于蔚来四季度指引方面,蔚来的销量指引和收入指引都要低于预期:

① 四季度的销量指引 12 万-12.5 万,低于市场预期的 13.6 万,同时也低于蔚来上季度给的四季度月平均交付目标 5 万辆,季度交付目标 15 万的指引。

而如果按照这个销量指引,由于 10 月 4 万辆销量已公布,隐含的 11 月/12 月平均月销 4 万-4.2 万辆,再结合蔚来 ES8 这款车型等车周期来到了 22-23 周,交付时间顺延至 2026 年,四季度蔚来仍是 “供不应求” 的状态,而这个销量指引也直接对应的产能的释放速度明显低于预期。

② 四季度收入指引 327-340 亿元,同样也要低于市场预期 351 亿元,收入指引低于预期主要还是由于被销量拖累,而收入指引隐含的单价预期环比上行至 25.1 万元,主要由于高价的 ES8 四季度的占比提升。

而在产能释放速度明显低于预期下,海豚君仍然担心蔚来四季度减亏进度是否能如管理层之前指引的 Non-GAAP 经营利润转正,以及客户由于等车时间太长的转单影响,具体要看管理层在电话会中对产能延后原因的说明和四季度指引。$蔚来(NIO.US) $蔚来-SW(09866.HK) $蔚来(NIO.SG)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。