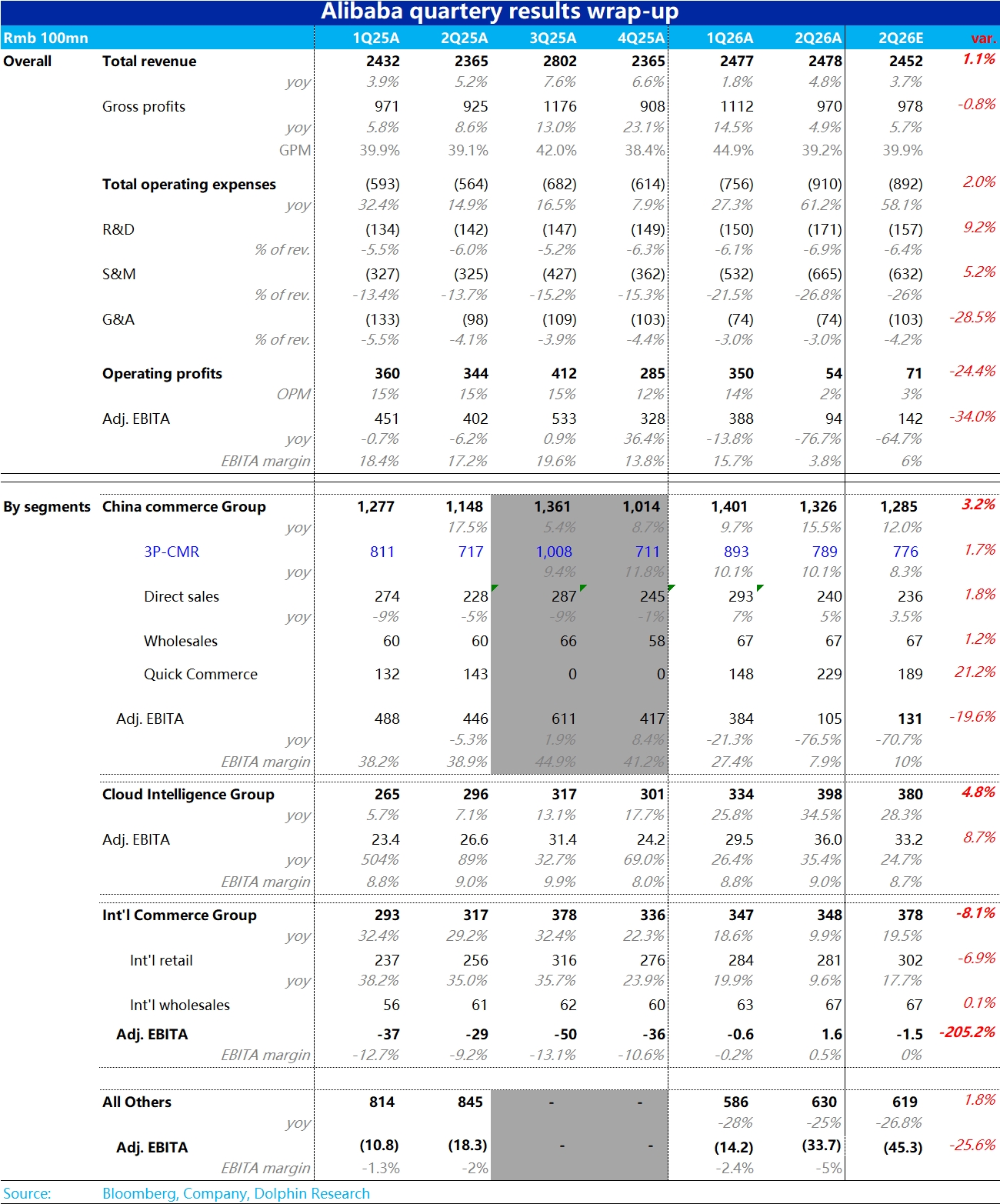

阿里巴巴 F2Q26 火线速读:本季度市场最关注的两个问题——外卖导致的亏损和云业务的增长上,前者按我们的测算大约 390 亿上下,处于公司先前指引区间的偏上限,算是预期之内的不好消息。

而云业务收入增速超预期加速到 34.5%,同时利润率同比持平,比不低的预期更加强劲。本季彭博一致预期未及时更新,参考价值不大,海豚君会结合最新的大行预期来看:

1)核心淘天业务的 CMR 同比增速为 10.1%,和上季增速持平也符合市场预期。考虑到已进入去年 9 月加收 0.6% 商家服务费的基数期,表现仍算不错,但也没有惊喜。

2)包括了外卖和酒旅的新淘天(国内电商集团)本季 adj.EBITA 为 105 亿,因外卖亏损同比下滑 76.5%。最新的大行预期范围大约在 75~100 亿左右,实际表现属于预期上限,没有担忧的那么差。

3)另一关键指标,阿里云本季收入同比增长 34.5%,比已上调到 30% 以上的市场预期还要强劲,是本次业绩最超预期的点。不过,我们主要剔除集团内部需求后阿里云的增速是环比提速 3pct,没有整体看起来那么强。换言之,本季阿里同样是内部对云的需求更强。

4) 国际电商集团,本季收入增长约 10%,继续大跨步放缓。但对应的本季 adj.EBITA 已提前扭亏转正到 1.6 亿,符合先前转向精细化运营,以提高利润有限的趋势。(外卖和云投入太多,确实没有余力再投入海外业务)。

5)打包的所有其他业务,本季的亏损从去年同期和上季的十多亿,明显扩大到了近 34 亿。但大行对此预期的亏损普遍已上调到 50 亿,实际还略少些。主要是体现其中高德扫街榜,和 AI 2C 方向的夸克和千问上的投入。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK) $阿里巴巴-WR(89988.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。