滴滴 3Q25 火线速读:11 月初,滴滴对市场更新了对 3Q 业绩的指引,主要提及了两个问题:1.是因在巴西的外卖业务投入(抢先于美图 Keeta 争取先发优势)导致海外业务的亏损会大幅扩大;2.是也指引国内的补贴等投放也会集中于下半年,因此国内业务的 adj.EBITA 利润率也会较上半年的高点有所下滑。

随着这个不佳的指引被市场消化,滴滴的股价随即回调了近 20%。而本季度的实际表现和先前的指引大体相当,彭博一致预期因更新不及时预期偏高,头部大行则已做了相应的调整。因此,整体上本季滴滴的业绩属于预期中的不好。

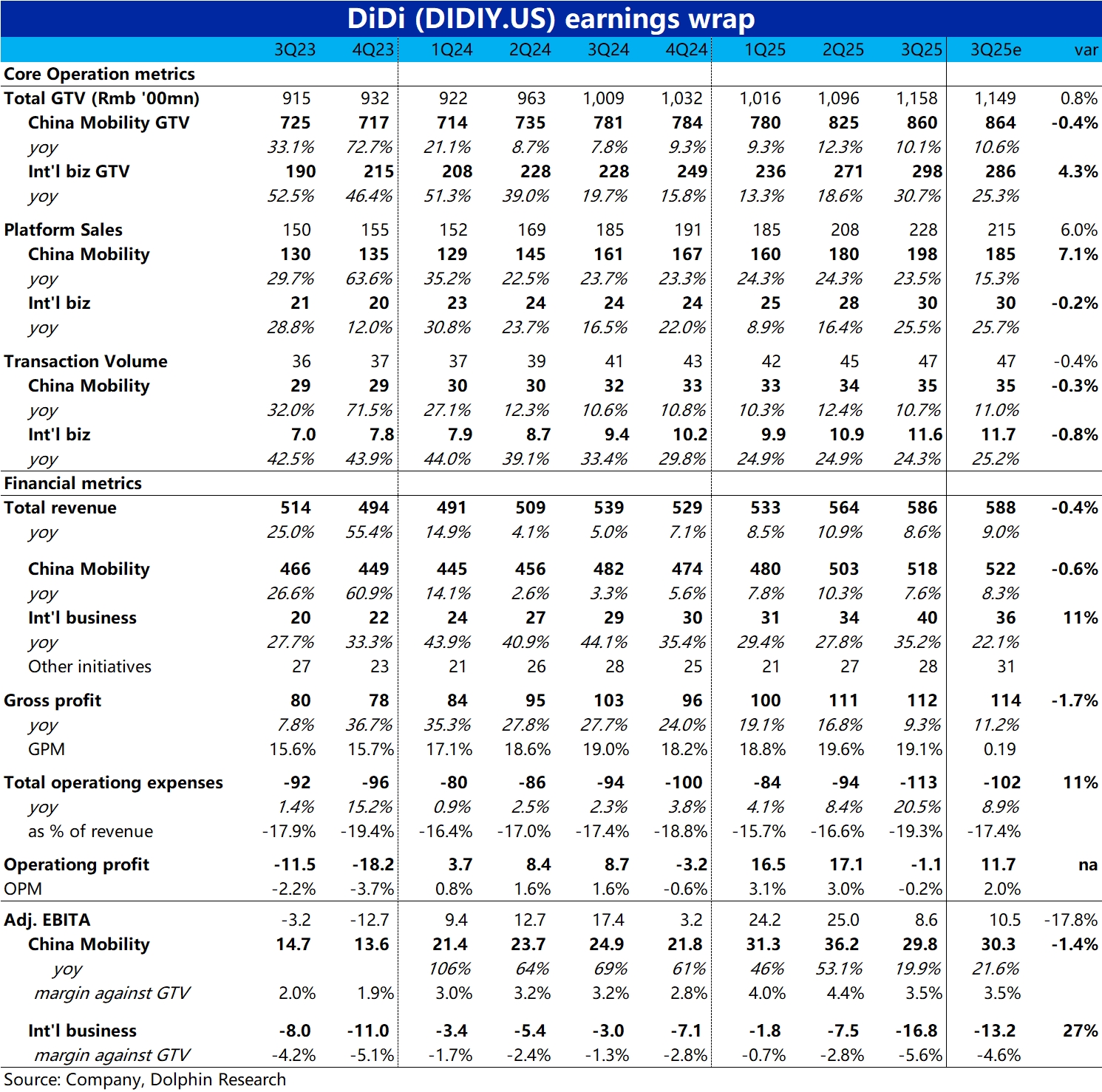

具体来看:

1)核心增长指标上,国内出行板块 GTV 同比增长约 10%,环比上季略放缓 2pct 左右,国内业务增长大体仍算平稳,和预期也大体一致。而海外业务的 GTV 增速则明显提升到 31%,反映出在海外的投入确实促进了业务的加速,也明显高于彭博一致预期。

2)利润上,国内业务 adj.EBITA 利润为 29.8 亿,相比 11 月指引的 27~28 亿,略微高一点。但趋势上,本季的利润率是从今年前 2 个季度的 4%+(基于 GTV),明显下滑到本季的 3.5%,下滑幅度相当明显。海豚初步判断,更多是受国内网约车整体需求走弱的拖累(宏观因素),滴滴的竞争格局仍是稳定或者说进一步改善的。

3)而海外业务本季的亏损则大幅扩大到近 18 亿,亏损率环比翻倍到 5.6%,和更新后的大行预期大体一致。则如前文提到的,则是主要因在巴西外卖上投入的影响了。$滴滴出行(DIDIY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论