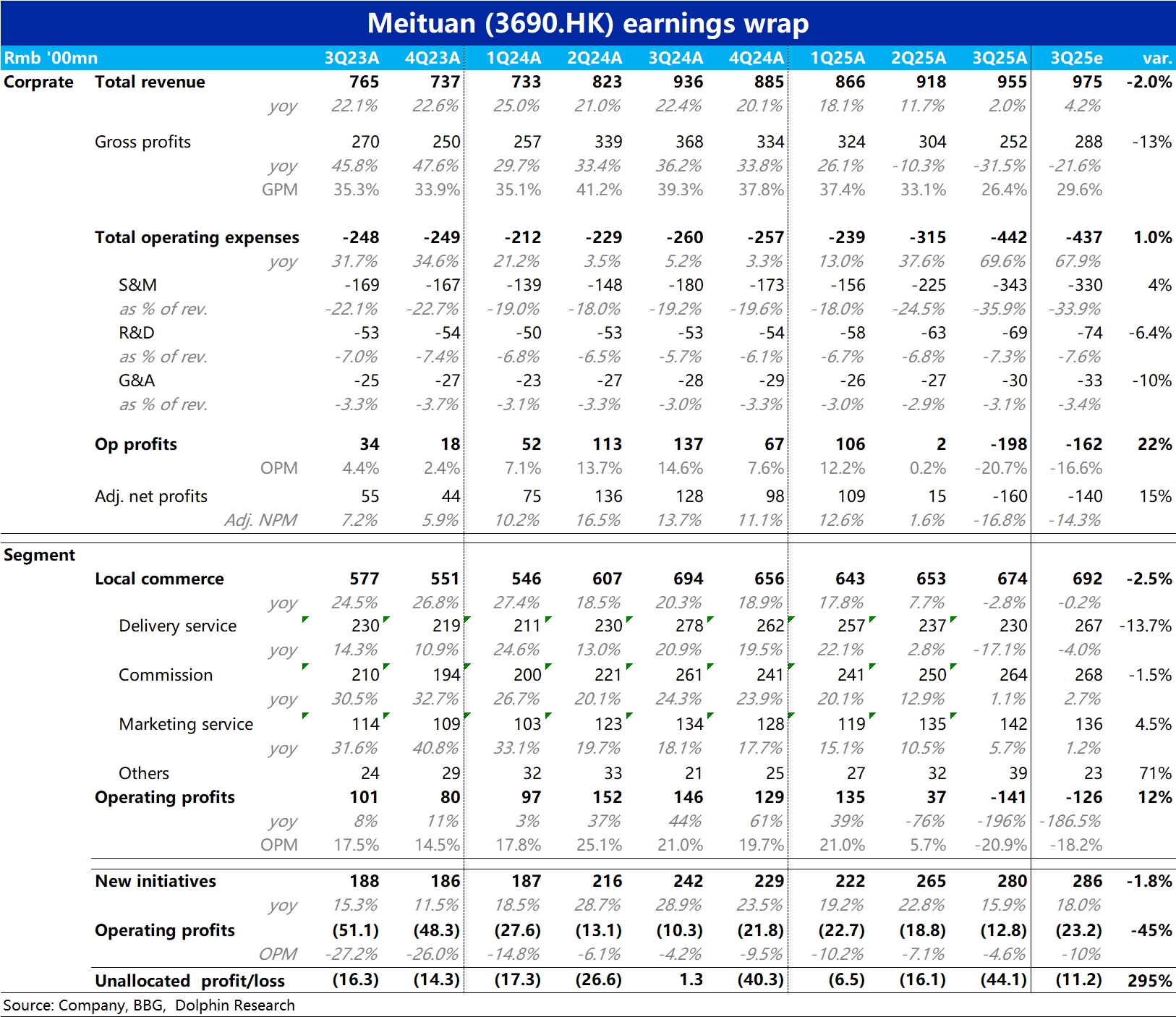

美团 3Q25 火线速读:外卖大战中最受伤的美团,3Q 业务预料中的相当难看。本季度集团经营巨亏 198 亿(vs.去年赚 137 亿),比彭博一致预期的亏损 162 亿更多(更新并不及时),相比最新卖方报告中的预期则大体相同。具体来看:

1)核心本地商业板块本季收入负增长近 3%,主要因大量运费补贴(记为收入减项)导致配送收入同比负增长了 17%。若假设单笔配送收入持平,则隐含光运费减免就花费了超 90 亿。

2)此外核心本地板块的广告收入增速同样大幅放缓到仅 5.7%。逻辑上外卖大战对广告收入的影响应当有限,这或许暗示着美团到店业务这个季度也遇到了一定竞争压力,公司主动减免了相关收费。

3) 核心本地板块,本季经营亏损 141 亿,相比去年净减少了近 290 亿,按我们的测算即时零售亏损约 200 亿(目前看起来到店业务的利润可能也没有多少增长),对比阿里声称本季闪购亏损的 360 亿。

4)至于新业务板块,本季收入同比增长 16%,相比上季反降速了近 7pct,同时亏损额反而环比上季有不小下滑到-12.8 亿。在美团海外业务投入增加的情况下,应当主要是国内优选业务的大幅收缩,帮助新业务亏损不增反降。

5)但比较异常的是本季未分配亏损比上季异常扩大了约 28 亿。其中约 11 亿能由投资收益或减值的变化等分经营性因素解释。对剩下部分,公司解释是因 AI 和其他项目投入的影响。不得不有些怀疑新业务好于预期的亏损,有没有被腾挪的嫌疑。$美团-W(03690.HK) $美团(ADR)(MPNGY.US) $美团-WR(83690.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。