去肥增瘦,贝壳为了挤利润也拼了

北京时间 11 月 30 日晚美股盘前,贝壳找房(KE.US)公布了 2022 年三季度财报,总的来看,同样是营收增长将将达标,利润释放大超预期的 “套路” ,详细要点如下:

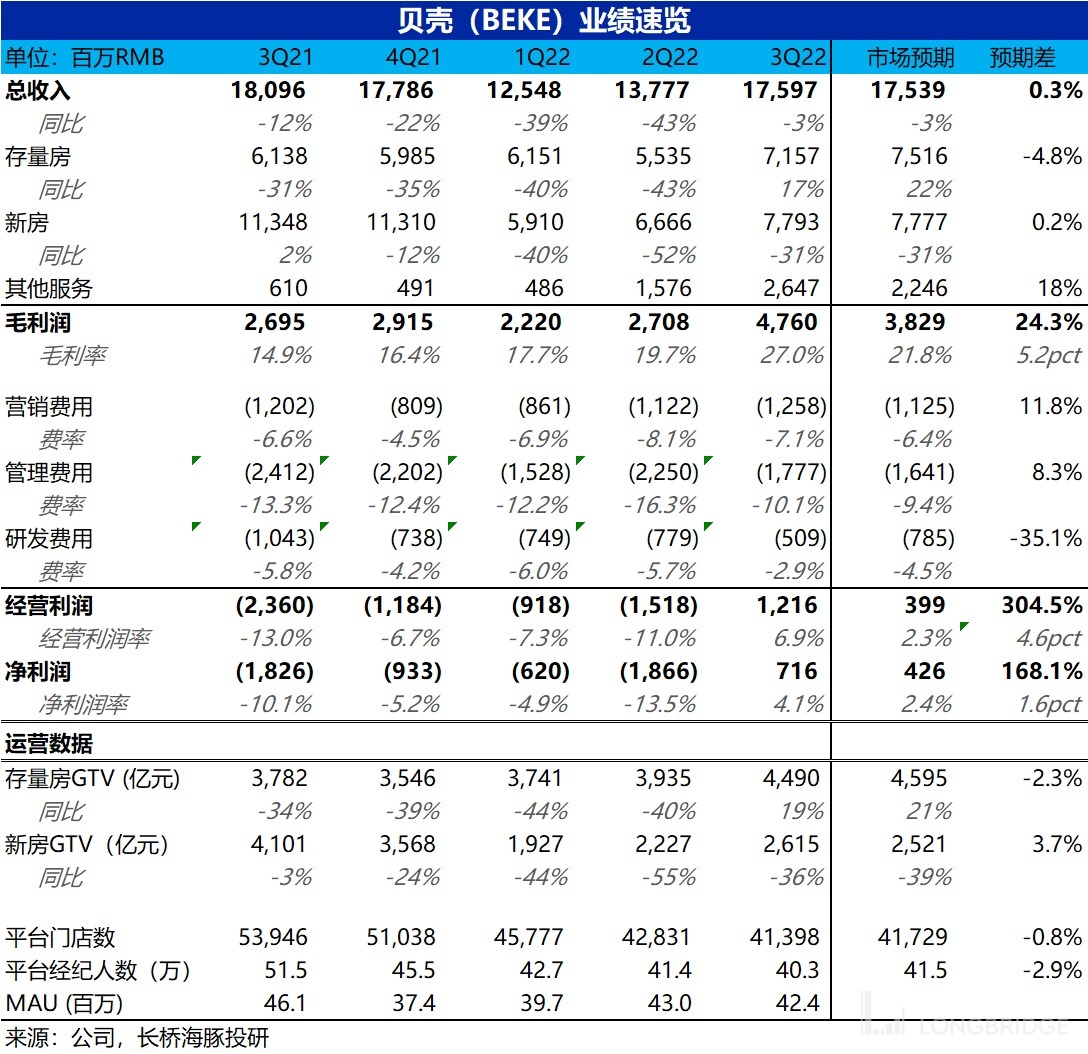

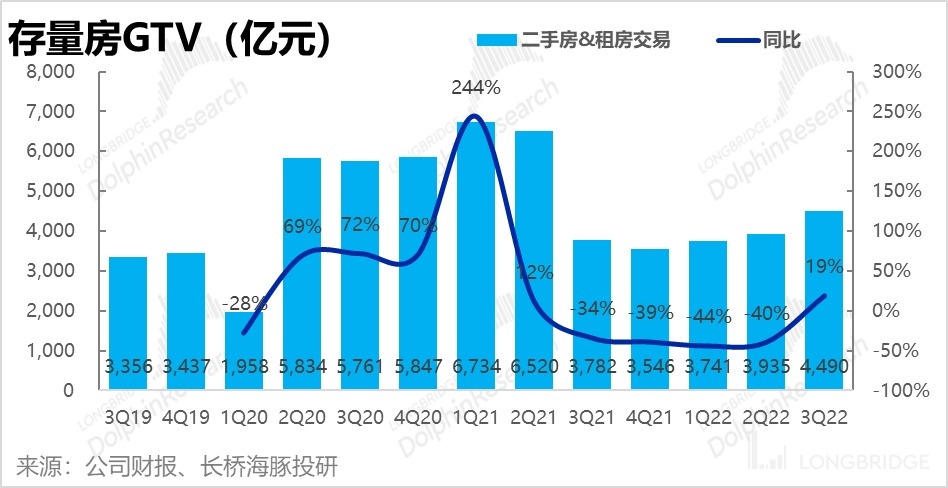

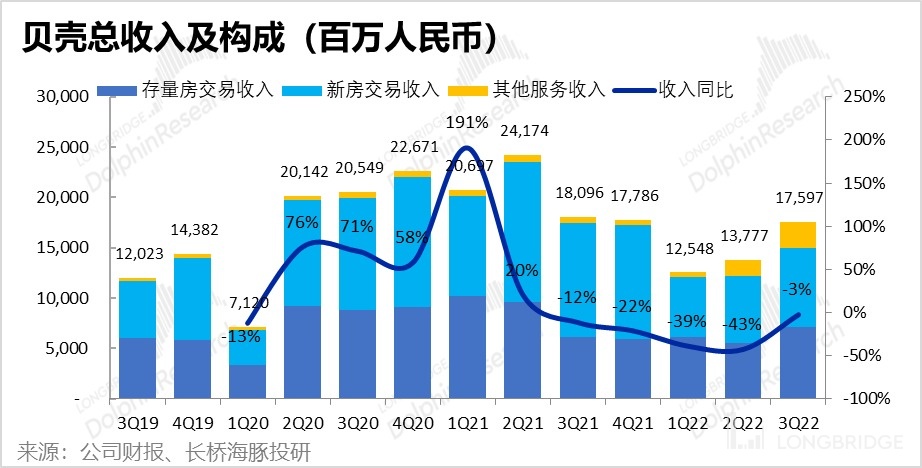

1. 本季贝壳实现总营收 176 亿元,同比下降约 3%,与市场预期完全一致,将将达标,分板块来看:存量房业务实现 GTV 共 4,490 亿元,同环比分别回升了 19% 和 14%。

虽然成交规模开始回升,但复苏程度实际略低于公司指引20% 的同比增长和市场的预期,也不及海豚君跟踪的重点城市成交面积环比回升 17% 的表现。但好在二手房交易热度明显回暖后,公司无需再提供大额佣金折扣。综合佣金率(包括平台型业务),也从上季明显偏低的 1.4% 反弹到接近常态的 1.6%。因此存量房营收实际增长了 17%,但较预期还是低了约 5%。

新房业务延续了先前收紧合作对象,成交规模萎缩高于行业的趋势。本季实现新房成交额 2615 亿元,同比萎缩了 36%,高于百强房企同期销售金额下降 33% 的幅度。同时本季度末公司的应收账款为 48.9 以元,相比上季度的 56.9 亿继续减少,坏账风险明显也在下降。不过好在市场新房成交规模已基本企稳(虽然是在谷底),贝壳本季的新房佣金率同样止跌,最终新房业务本季收入 77.9 亿元,同比减少了 31%,与市场预期一致。

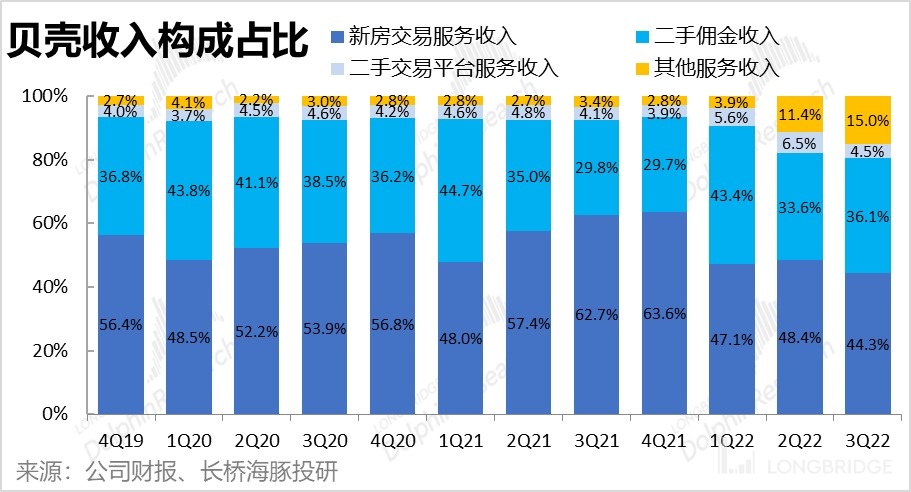

家装业务在继续放量,本季家装实现 GTV 为 20 亿元,环比增长 54%,贡献的收入也达 18.5 亿元,环比大增 81%。当前新业务营收占总体比重已达 15%,且本季是新业务收入的超预期弥补了存量房业务的不及预期,才让总营收正好达标。

2. 关店又减员,人效提升毛利大增

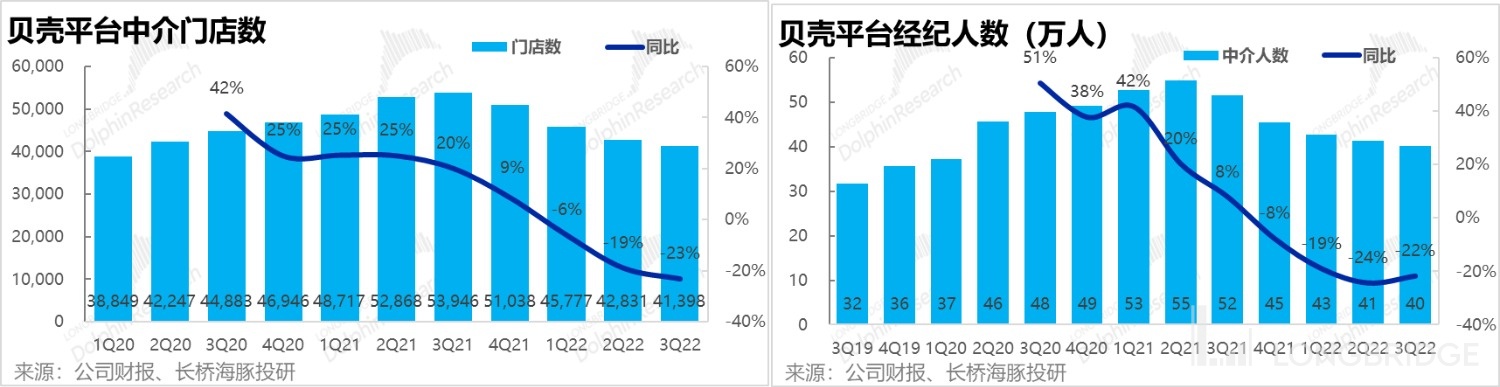

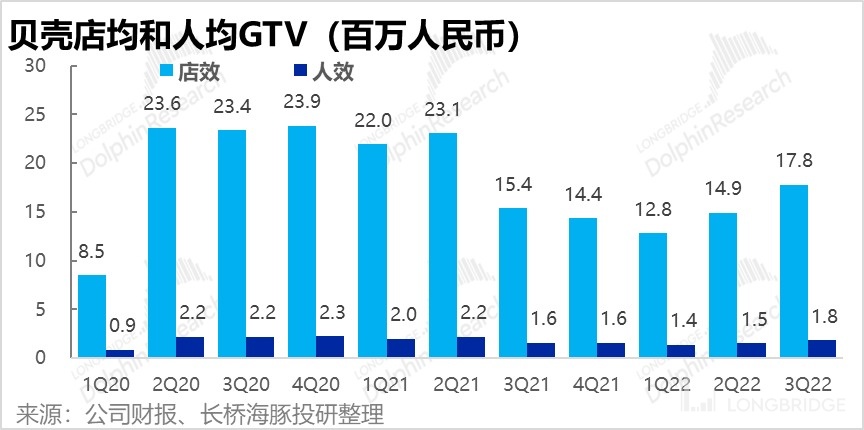

如同管理层先前的指引,三季度内贝壳在继续精简门店和经纪人数量,门店和经纪人数分别环比减少了 1400 多家店和约 1.2 万。而随着人员精简、效率也明显提升,本季平均单门店和单经纪人贡献的 GTV 分别提升了 18%~19%。

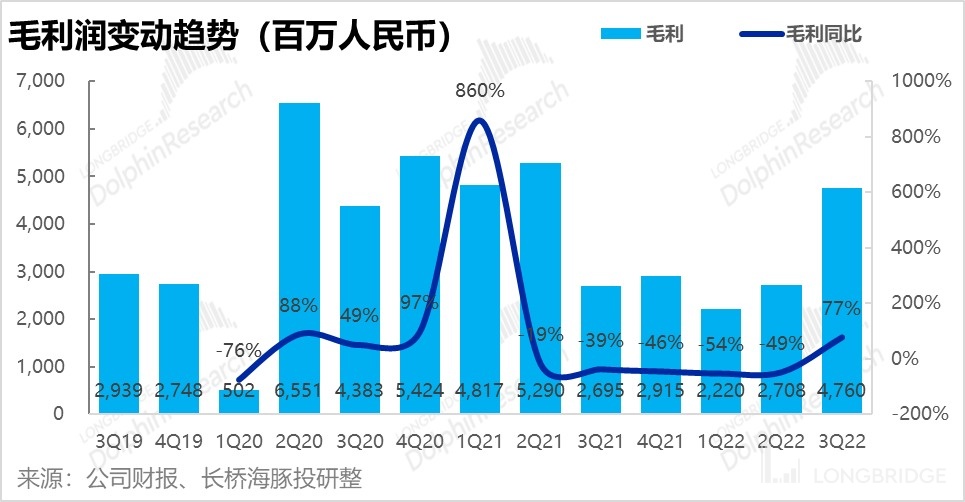

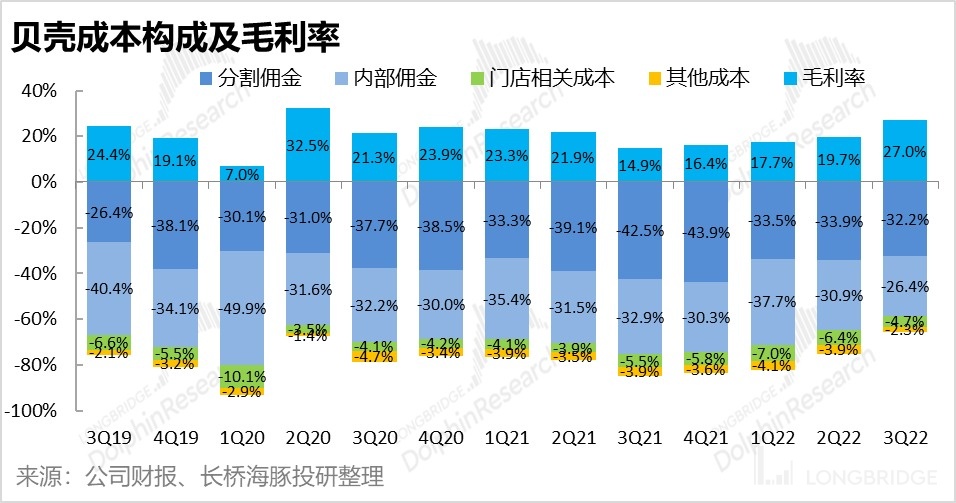

海豚君认为,正是由于人员减少且效率提升,贝壳本季的毛利大幅改善,毛利率环比提升了超 7pct 到 27%,实现毛利达 47.6 亿元,同比大增长 77%,远超市场预期的 38 亿。而背后的主要原因是本季贝壳向内部员工支付的佣金分成由上季度的 30.9%,明显下降到 26.4%,另外继续关店后门店租金等成本也在下降。

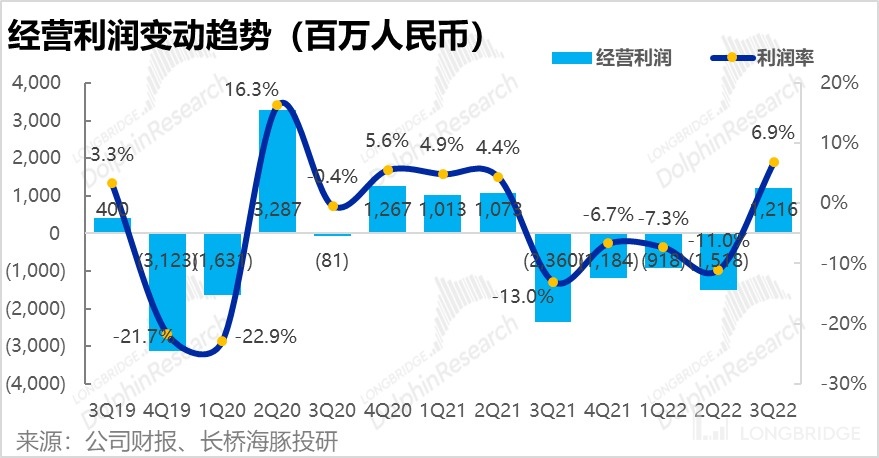

3. 去肥增瘦后,中后台费用大减,贝壳一举扭亏为盈

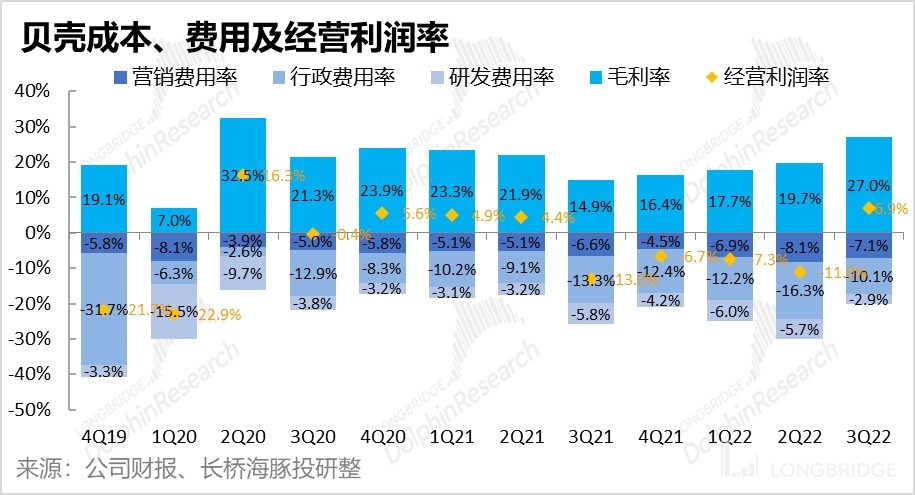

虽然本季的营收增长并不喜人,但对应着关店裁员的举措,管理费用和研发费用本季度分别同比大减 26% 和 51%,光是此两项费用缩减就为公司释放了约 10pct 的利润率。而营销费用则因为存量房业务已开始回暖,起量的家装业务也需要推广,本季实际同比增加了 5%,但在营收规模增长的稀释下,费用率还是下降了 1pct。

因此,在关店减员、提升人效的举措下,贝壳的成本和三费都因为这个逻辑在明显下降,一口气为公司释放约 18pct 的利润率, 最终贝壳本季实现了约 7% 的经营利润率,实际利润超过 12 个亿,远远好于市场预期约 4 个亿的经营利润。

4.四季度业绩指引,公司指引总营收落于 145 至 150 亿之间,同比下滑 16%-19%,规模和增速较本季都有所恶化。相比之下当前市场对 4Q 收入的预期竟高达 196 亿。不过实际上 9 月以后国内疫情的影响明显又开始加大。且楼市在 6 月底上海解封后复苏了几个月后,进入 10 月以来无论是新房或二手房市场又都开始走弱,因此市场的预期显然并未及时更新,公司指引收入环比回落也情有可原,但无论无何营收再度恶化都必然是个坏消息。

海豚君观点:

总的来说,虽然公司整体营收将将及格,但最为核心的存量房业务复苏不及预期,还是让贝壳在营收端的表现多少显得有些不尽人意。不过好在贝壳在坚定地持续关店和减员,而且营收规模毕竟开始复苏、人效大幅提升后,公司无论在成本端的佣金支出和门店成本,还是费用角度的中后台行政和研发支出都力度空前的缩减。因此,贝壳最终一举扭亏为盈,并释放了超 12 亿经营利润的表现,还是证实了贝壳的执行效率,和在降本和增效两方面都不错的表现。

但是,从公司四季度的营收指引再度转弱也可见国内楼市的需求还是非常疲软。而国内支持房地产的政策虽在频频公布但更只是为了保教楼、防风险而非刺激楼市。贝壳的股价更多还是取决于楼层成交的 beta 因素,能否继续反弹的关键还在于国内的宏观经济和购房者的信心能否实质性修复。

感兴趣的用户,或想获取公司业绩会纪要的,请添加微信号"dolphinR123"加入海豚投研交流圈,一起碰撞对投资的思考。

本季度财报详细解读:

一、存量房业务:预料之中且稍显疲软的复苏

在二季度上海等地解封后,随着房贷利率的不断下调和购房者的 “报复性” 或” 避险性” 购房心理,国内主要城市(特别是一线)的二手房成交便开始明显回暖。随着整体行业大盘的改善,三季度贝壳实现存量房交易规模 4,490 亿元,同环比分别回升了 19% 和 14%。

然而成交规模虽已触底回升,但实际复苏程度略低于公司先前指引 20% 的同比增长,也低于市场预期的 4595 亿的成交规模。

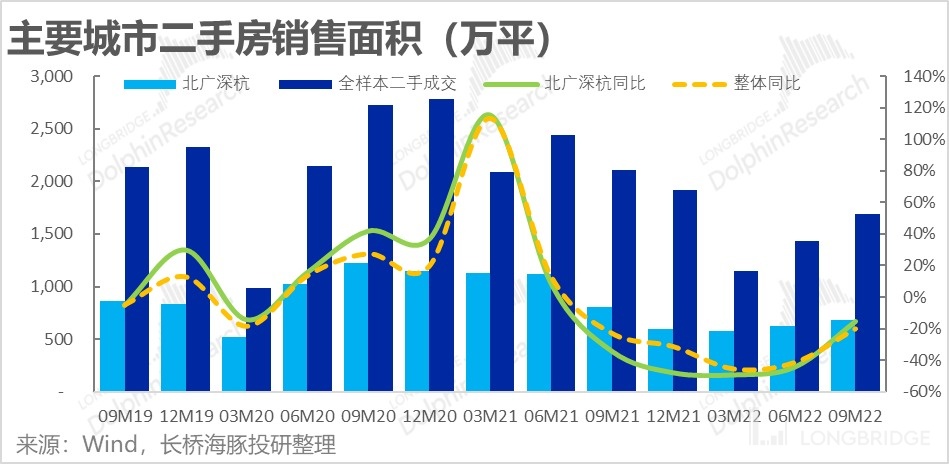

对比行业大盘,海豚君跟踪的主要城市二手房成交面积在三季度环比增长了近 18%,而贝壳是环比增长 14%,可见贝壳存量房业务的反弹力度甚至还略不及大盘。(需要注意行业数据是成交面积而非成交额,并未虑房价变动的影响)。因此总的来看,贝壳的存量房 GTV 虽已触底反弹,但复苏的力度并没有行业大盘数据和市场预期的那么好。

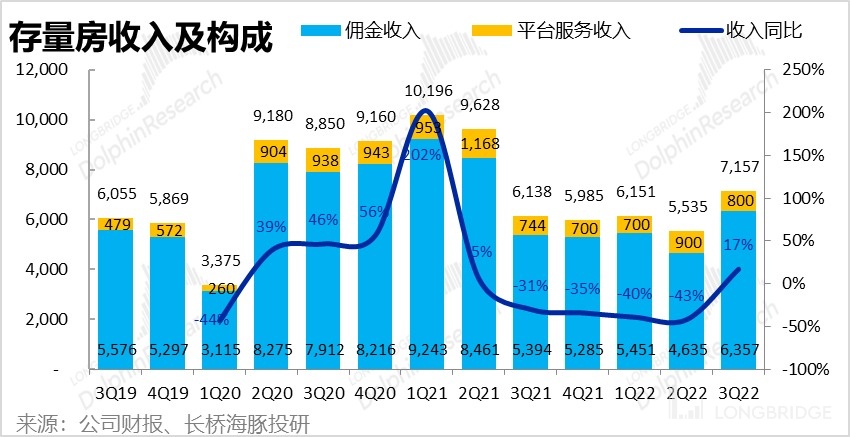

由于 GTV 复苏弱于预期,本季度存量房业务 71.6 亿的营收,同样明显低于市场预期的 75 亿元。细分来看,对平台入驻门店收取的平台服务收入约 8 亿元,环比不增反降了 11%,而反映自营业务的佣金收入本季则约为 64 亿,已重回同比增长(+17%)。结合行业数据,可以看到三季度内北广深杭等热门一二线城市的复苏力度明显是要强于其他能级更低的城市。而贝壳的收入结构中也是平台型收入弱,但自营收入表现强。因此,贝壳存量房业务收入不及预期主要是受加盟店覆盖的非头部城市二手房市场复苏较弱的拖累。

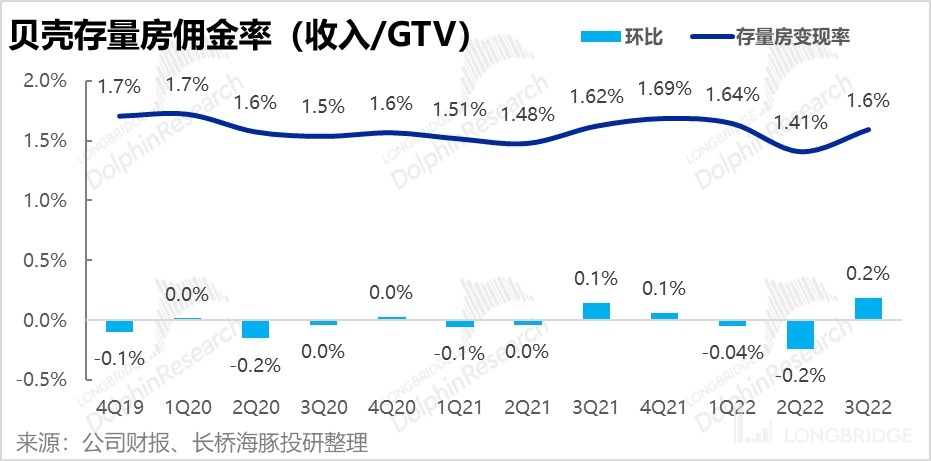

存量房业务的综合佣金率(包括平台型业务),本季也从上季度明显偏低的 1.4%,反弹到接近先前常态的 1.6%。海豚君认为佣金率反弹的主要原因是本季中介门店并不像二季度时大面积关店,而且二手房成交热度也在复苏,因此不需要再提供大额佣金折扣以刺激顾客购房。不过值得注意,近期市场上有传闻政府可能出手限制房地产中介的佣金率上限。虽然当前并未证实,但由于佣金率的小幅变动对公司的盈利都会有明显影响,值得密切关注。

总的来看,由于平台型业务(和其反映的较低线城市)的拖累,贝壳本季的存量房业务虽如期反弹,但力度还是稍逊于市场的期待。

二、新房业务:继续安全为先,成交规模依旧下滑。

自 2022 年以来,贝壳出于对房企回款安全性的考虑,提高了新房销售业务合作的房企门槛,公司新房业务成交规模的表现就一直弱于行业大盘,本季度这个趋势仍在继续。本季贝壳实现新房成交额 2615 亿元,同比下降幅度仍达 36%。相比之下,三季度内百强房企的销售金额是同比减少了 33%,可见贝壳新房成交规模收缩的幅度还是略高于行业大盘。

但与此同时,三季度末公司的应收账款为 48.9 以元,相比上季度的 56.9 亿继续减少,可以看到坏账的风险明显的确也在持续下降。

另外一个好消息是,由于贝壳选择优化合作房企,新房业务综合佣金率连续两个季度下滑后,本季总算企稳在 3%。因此,贝壳新房业务收入没有在超预期大减,本季实现收入 77.9 亿元,与市场预期基本一致。海豚君认为,在新房成交规模绝对值已基本企稳(虽然是在谷底),房企也已渡过了现金流最危险的生死存亡阶段,贝壳新房业务的格局也会趋于稳定。本季的公司的新房业务也属于中规中矩,与市场预期和行业表现出入不大。

三、新兴业务:家装继续起量,其他板块平稳复苏

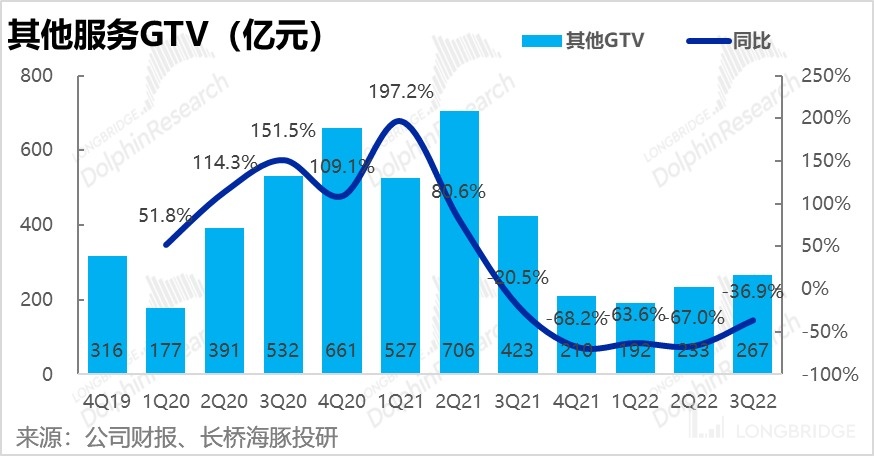

本季度包括家装业务、金融业务和居家服务等的新业务板块实现成交额 267 亿元,虽同比大降 37%,但这主要是由于公司购房过桥贷款等金融服务大幅收缩导致的基数效应。

实际来看,贝壳当前最重视的家装赛道本季实现 GTV 达 20 亿元,环比继续增长 54%,在继续快速起量。而除此之外的其他服务 GTV 则为 247 亿,环比增长 12%,基本上跟随存量房业务在复苏。

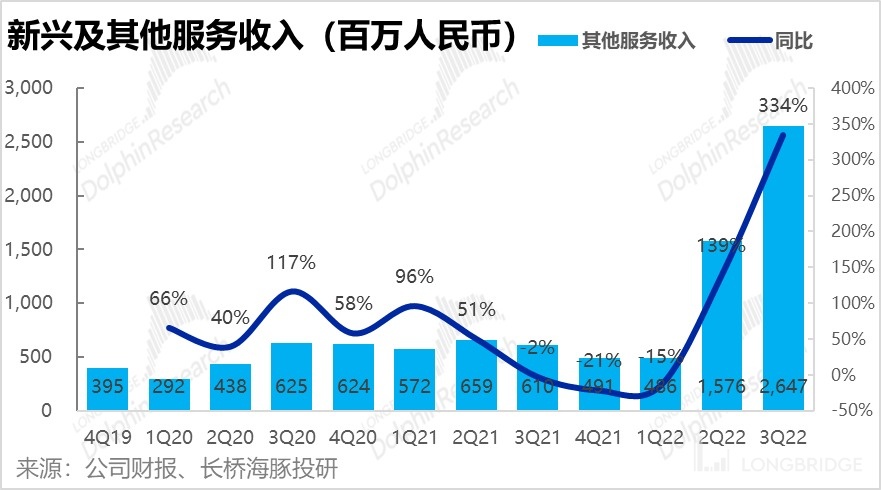

落实到营收上,虽然 GTV 规模同比明显下降,但因为家装业务基本整体把 GTV 记作收入,而金融类业务虽 GTV 巨大,但实际收入仅占 GTV 的低个位数%,因此公司新业务的收入规模反而在快速扩大。 本季家装业务收入 18.5 亿元,环比大增 81%,而其他业务收入则为 8 亿元,同比也增加了 44%。因此,虽然新业务的 GTV 在快速缩水,但实际随着 GTV 结构由量大但附加值低的金融性业务,向附加值高的家装和居家福利类业务转变,公司实际从新业务板块中获取的收入是在快速提升的。

四、新业务发力,总营收基本复合预期

整体上,由于新房业务如预期中继续收缩,而存量房业务虽开始触底反弹、但幅度比预期稍低,公司的主航道业务收入实际是略低于预期。但由于关注度较低的新业务因营收结构改变,超预期增长,公司最终实现的总营收为 176 亿元,和市场预期基本一致。

从营收结构来看,可以看到新业务板块和存量房业务的占比在持续提升,公司未来主要增长点和估值想象空间也来自于此,需重点关注。另外贝壳对外大量宣传的平台型业务收入占比仅个位数、且本季还略有下降。海豚君在先前对贝壳的估值报告中,曾指出贝壳当前在本质上还是以链家自营业务为主、平台业务为辅的公司,公司的业绩和估值还是主要取决于自营主体的表现,而非贝壳平台上的成交热度和规模。

五、人效提升但分佣减少?毛利率大幅提升

虽然公司的营收变现只能说是在预期内改善,并未惊喜之处。但贝壳本季的毛利表现则相当惊人,大幅改善。本季公司实现毛利 47.6 亿元,同比大幅增长了 77%,大超市场预期的 38 亿。这主要是因为毛利率环比提升了超 7pct 到 27%,而自去年房地产寒冬以来公司的毛利率就从未超过 20%。可见,本季度毛利率改善的幅度相当惊人。

从成本的构成来看,可以看到对外部经纪人支付的分佣比例基本稳定,但向内部员工支付的佣金分成则由上季度的 30.9%,大幅下降到本季的 26.4%,而下图的历史数据里,对内的分佣比例从未低于过 30%。因此,海豚君猜测贝壳明显压缩了支付给员工的分成可能是本季度毛利率大幅改善的主要原因之一。此外,公司在门店运营成本和其他支出上也有所缩减,总共节省了 3.3pct 的成本率,这部分的控费成效是毛利改善的第二大原因。

实际上,成本的降低从公司公布的其他经营数据上也可窥知一二。虽然,本季度住房成交已开始边际回暖,但贝壳旗下的门店和经纪人还在被精简优化的。本季度内门店和经纪人数分别环比减少了 1400 多家店和约 1.2 万经纪人。因此,门店成本和员工工资的占比下降也算合情合理。

同时,成交规模回升而门店和经纪人却继续减少也就意味着单门店或单经纪人的平均绩效是在提升,具体来看分别提升了 18%~19%。而如果人均绩效明显提升,但支付给员工的工资奖励又未同比例提升,那么公司所留存的收益自然会增加,海豚君认为贝壳此次就属于这种情况。(但从企业持续发展的角度,这种措施大概率还是困境中的权宜之计)

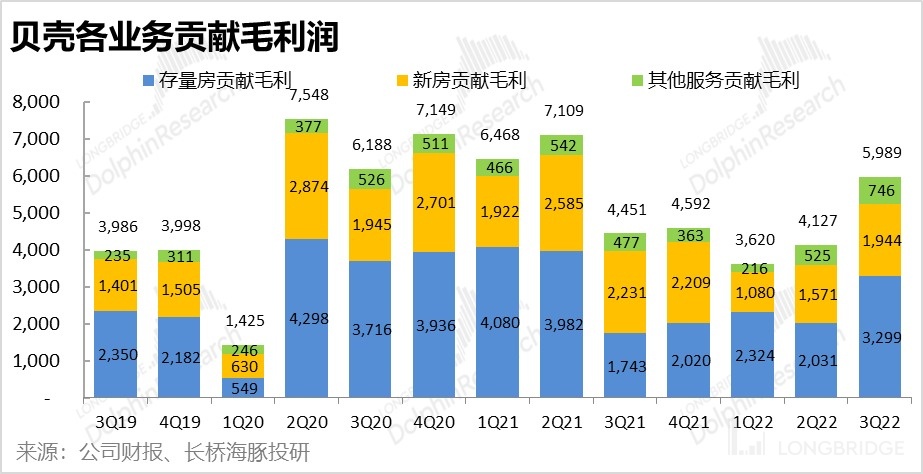

分板块来看,由于上述人效、店效提升,且基于门店数量的固定成本减少,本季存量房和新房板块的贡献毛利率都有所提升。其中新房板块本季收入端的佣金率持平,因此贡献毛利率提升有限。而存量房业务则因为本季佣金率也从 2Q 疫情影响下低谷的大幅回升了 1.8pct,同时成本端分佣也减少,贡献毛利率由上季度的 37% 大幅提升到了 46%。

虽然新业务板块由于营收结构中的家装等重模式生意的占比提升导致毛利率下行,但此板块比较营收占比仅 15% 对整体影响较小,因此贝壳整体贡献毛利率最终提升了 4pct 到 34%。

五、去肥增瘦,贝壳直接扭亏为盈

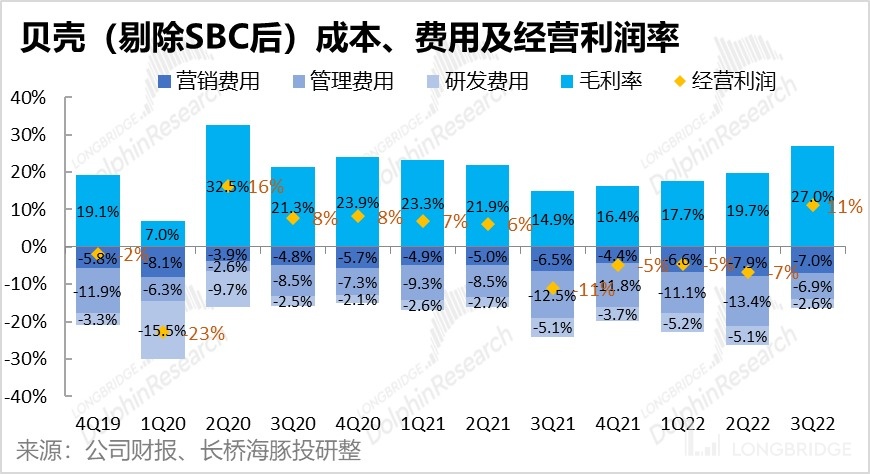

与其他中国互联网企业(拼多多除外)如出一辙,贝壳虽然本季的营收增长并不喜人,但在空前的降本增效举措下,公司本季一举扭亏为盈,且利润规模远超市场预期。不过,从预期差的角度,因为贝壳本季在毛利润层面有远超预期的改善,公司在费用上的投入实际是比市场预计的要略多,但不改变利润大超预期的事实。

具体来看,本季度三费占收入的比重都在降低,不过其中营销费用实际同比增长 5% 左右,因此费用率仅下降了约 1pct。海豚君认为,这主要是因为 1)公司已扭亏为盈,有钱可花,2)核心的存量房业务营收已开始回暖,重回同比增长,因此营销投入需要跟上,3)在快速起量的家装业务也会导致营销费用增多。

而管理费用和研发费用则是在持续关店裁员的举措下,迅速缩水,两者分别同比减少了 26% 和 51%。这与上文提到的门店减少、员工分成下降的趋势是一致的。而光是这两项费用的大幅缩减就一共为公司释放了占收入 10pct 的利润率。

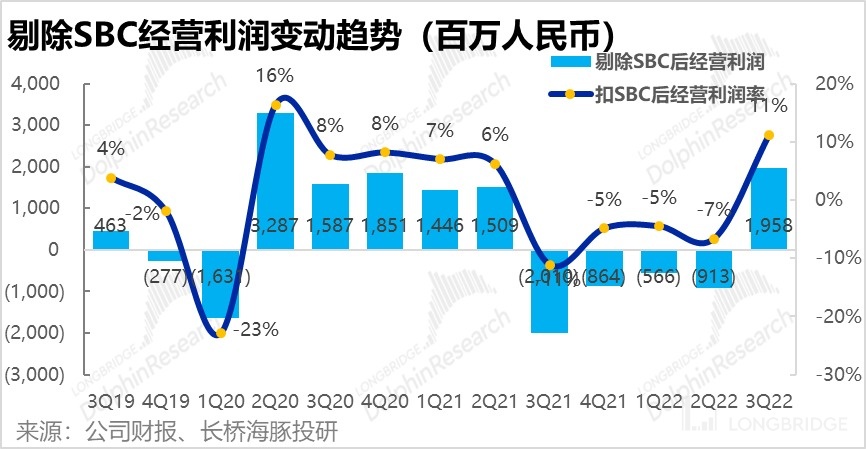

因此,在关店减员、提升人效的举措下,贝壳的成本和三费都明显减少,一口气为公司释放约 18pct 的利润率, 因此贝壳本季最终实现了约 7% 的经营利润率,实际利润超过 12 个亿,远远好于市场预期约 4 个亿的经营利润。若是剔除股权激励费用,公司的调整经营利润更是一举接近了 20 亿。

<正文完>

长桥海豚过往贝壳研究:

财报季

2022 年 8 月 24 日电话会《贝壳对下半年房地产复苏怎么看(会议纪要)》

2022 年 8 月 24 日财报点评《贝壳否极泰来,有增长才最重要》

2022 年 5 月 31 日电话会《住房交易业务受巨大打击,新兴业务稳步发展(1Q22 贝壳电话会纪要)》

2022 年 5 月 31 日财报点评《楼市深度冰封,贝壳只能死扛》

2022 年 3 月 10 日电话会《“一体两翼”,经纪业务之外,贝壳要发力家装和住家服务了(电话会纪要)》

2022 年 3 月 10 日财报点评《逃离房地产?贝壳逆势拼了》

深度

2022 年 6 月 30 日《楼市活过来,贝壳又能大踏步了?》

2021 年 12 月 27 日《楼市回暖?入手贝壳?先再等等》

2021 年 12 月 17 日《浑水做空贝壳?小作文太不走心》

2021 年 12 月 15 日《从 “革人命” 到 “被人革”,贝壳招架得住吗?》

2021 年 12 月 9 日《“叛逆的” 贝壳:革了谁的命,又是谁的救星?》

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。