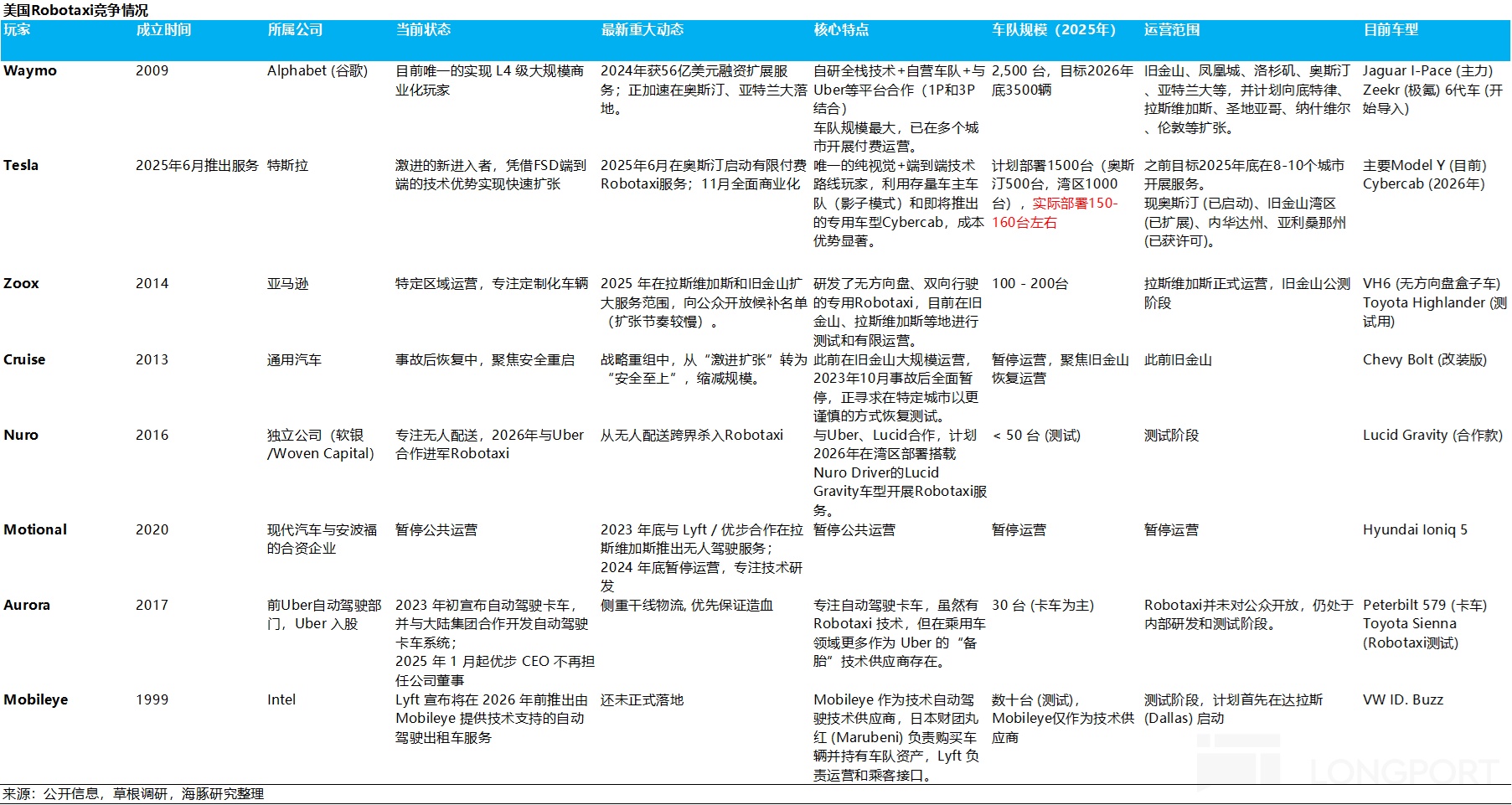

美国 Robotaxi 赛道再已不是百家争鸣,中小玩家逐步退场,市场进入明显的分化与洗牌期,竞争已基本收敛为 “三大阵营” 的博弈,今天海豚君和大家聊聊,各家底牌是什么?

1、Waymo 作为行业元老,靠 2500 辆车队规模、多城全无人运营的先发优势暂时领跑,旧金山市场份额超 25%,但多传感器路线导致车型成本高达 8 万美元,导致定价超 2 美元 / 英里,降本压力很大;

2、特斯拉是激进挑战者,纯视觉 + 垂直一体化打法直击痛点,2026 年即将量产的 Cybercab 成本仅 2.5-3 万美元,动态定价 1.3 美元 / 英里,还计划开放车主车辆接入,边际成本近乎为零;

3、英伟达联盟则走 “开源路线”,联合 Uber(流量)和主机厂(车辆),靠技术授权补位,但依赖合成数据训练,模型能力目前慢于特斯拉(仅相当于 FSD V12),且供应链溢价推高 Robotaxi 成本。

博弈焦点集中在三点:技术上,特斯拉靠海量真实数据迭代,端到端技术上限最高,Waymo 和英伟达因缺真实驾驶数据可能难破长尾场景;成本上,特斯拉靠 “纯视觉 + 垂直一体化” 构造的成本优势让对手难以跟进;商业模式上,特斯拉 “自建生态 + 轻资产扩张” 相比 Waymo 的重资产运营和联盟的协同难题更有优势;

短期看 Waymo 靠运营经验占优,但长期博弈的关键是成本与规模化。特斯拉的垂直一体化和真实数据飞轮形成技术和成本护城河,英伟达联盟虽有生态协同,但受限于 “技术授权 + 主机厂生产” 的合作模式,天然面临供应链溢价的问题,Waymo 则可能受限于高成本和技术泛化性弱。

未来终局可能有三类形态:1)红海混战:多方割据,各家技术和成本端差距不大,特斯拉市占约 30%,Uber 成最大赢家;2)双寡头共治:特斯拉(市占 55%-65%)与英伟达联盟(30%-40%)并存,复刻 “苹果 vs 安卓”;3)特斯拉一家独大:凭技术 + 成本垄断,占 70%-80% 份额。Waymo 因重资产高成本难突围,英伟达联盟受限于协同与数据短板,长期难敌特斯拉。$特斯拉(TSLA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。