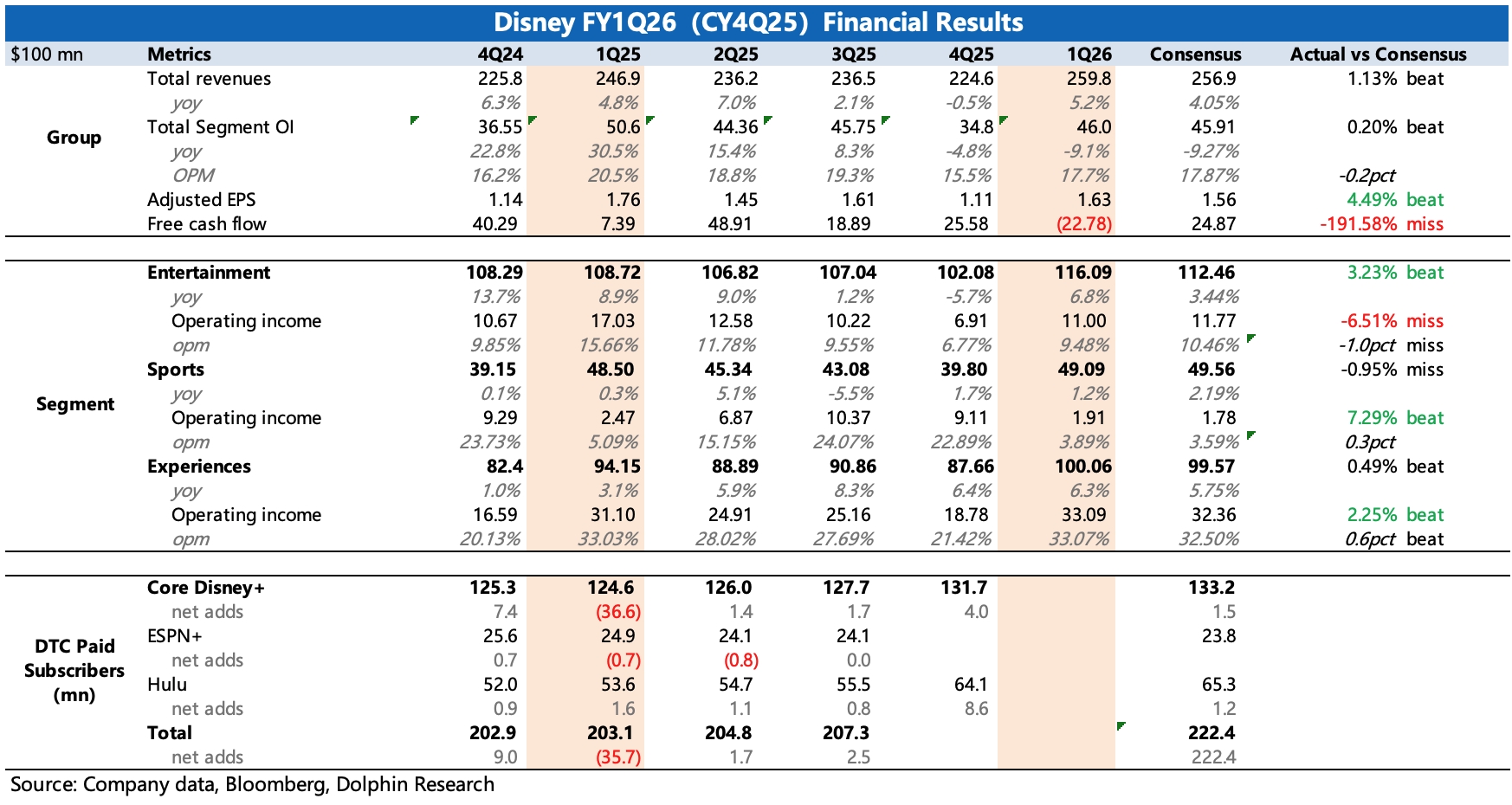

迪士尼 1Q26FY 火线速读:整体来看,从公司引导的关键业绩指标——分部经营利润加总来看,当期表现符合预期。虽然对经营利润达标有诉求,但资金在考虑迪士尼估值的向上空间时,往往会更关注收入情况。实际上,细分业务表现各有参差。

1、本季度总营收也小超预期,主要由娱乐板块贡献。细分业务情况虽然没有详细披露,但通过收入结构的不同,可以推测出表现较好的是电影销售业务,本季度《疯狂动物城》的票房表现确实比想象中更好,成为 2025 年 TOP2,全球狂揽 17.7 亿美金,仅次于《哪吒》的 22.6 亿。

除此之外,流媒体因为涨价以及特殊内容的播放,收入增长 11%,公司开始不再披露流媒体订阅用户数,但倒算下来 “量” 的推动似乎并不大。

2、体育受益 NBA:虽然有 YouTube 禁播半个月的影响,以及 Star 剥离的同比基数影响,但依然在受益 NBA 收视率提高下,收入稳定略微 miss。

3、主题公园抗住压力:顶住了基数走高和竞争逆风的拖累,靠着 “迪士尼宝藏号” 新游轮航线的带动,带动客流量增长 1%,人均消费额增加了 4%,整体收入增长 6.3%。

4、经营利润稳定:娱乐、公园业务线经营利润率环比均有提升,体育业务线因为内容周期的影响,季节性下滑。

5、未来指引:关于 Q2,管理层给予的不同业务 OI 目标,基本略超一致预期。但尽管又展望了一个超预期的业绩,但管理层仍然对 2026 全年的指引没做什么改动。

6、自由现金流负值:主要因支付了 2025 财年及部分 2024 财年的补缴税款,同时本季度资本投入环比增加,双面因素共同作用。允诺的 2026 财年 70 亿回购额度,目前已经用了 20 亿。

注:本季度披露架构有所调整且部分指标不再对外披露,因此部分细分业务同比分析有难度。架构调整的原因在于,去年 10 月公司与 FuboTV 进行合并,迪士尼将 Hulu Live TV 业务并入到 Fubo,然后对 Fubo 持有 70% 的控制股权,因此本季度业绩合并了 Fubo TV 的表现。$迪士尼(DIS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。