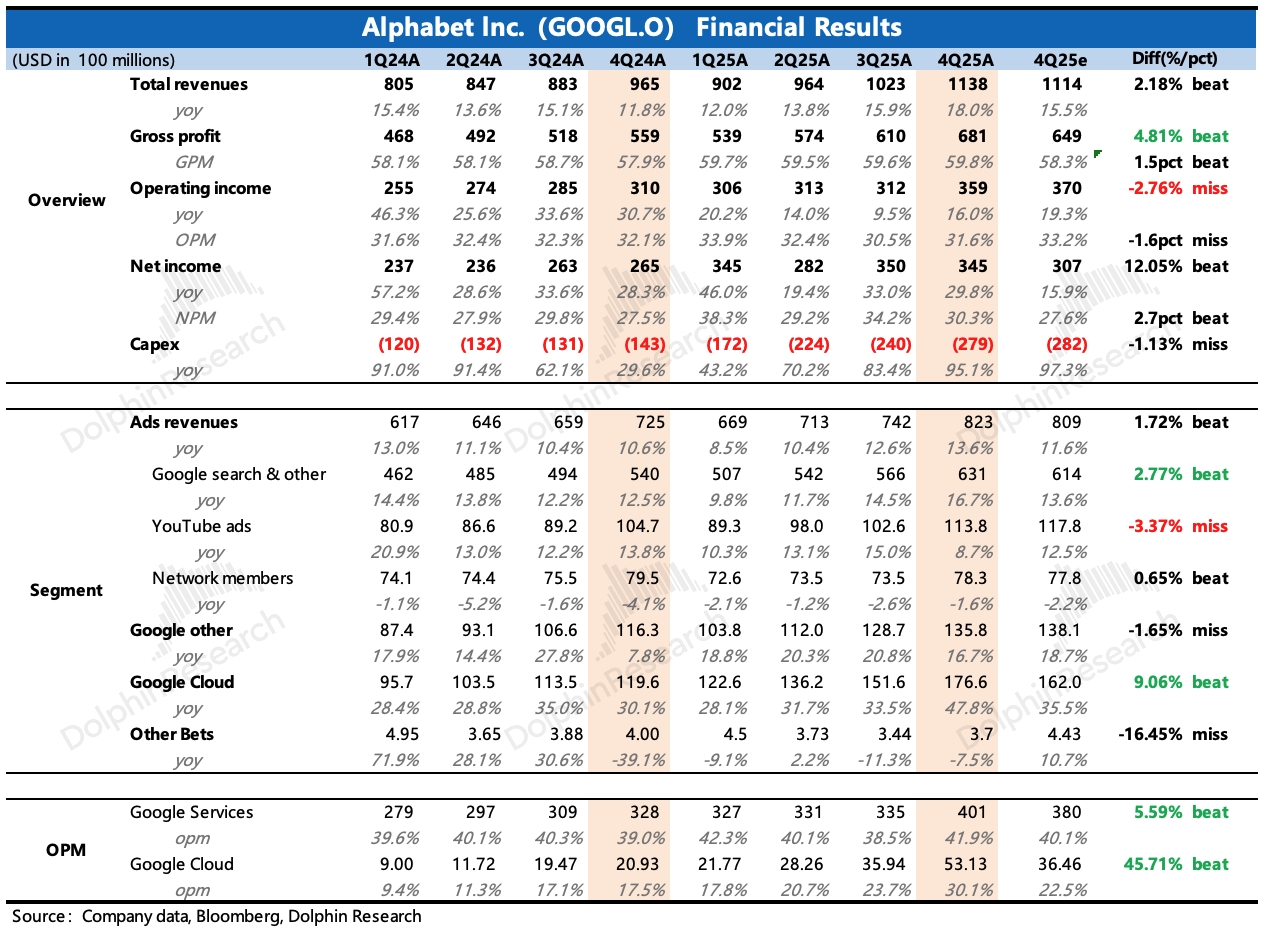

谷歌 4Q25 火线速读:Q4 业绩并非完美,存在好坏参差,但最 “超意料” 的并非只是当期业绩。

1、惊人的 Capex:2026 年指引 1750-1850 亿,同比翻倍,而市场此前预期只有 1300 亿!原本以为 Meta 的资本开支已经够多了,结果谷歌告诉你谁才是财大气粗的 “真大哥”。现金流看,钱是不缺的。但这么多的投入,是否有同样持续的业绩加速来支撑?市场多少都会出现一些担忧。

2、云增长很炸裂:Q4 增长 48%,大超预期,而期末剩余待履约合同额 2400 亿,环比净增 850 亿,比 Q3 还要猛,直接奠定短中期内的高增长。

3、搜索同样强劲:Q4 增长 16.7%,小超预期。去年四季度本身广告行业不错,电商、旅游广告表现突出,因为 AI 对广告转化效果的提升,广告主偏向线上效果广告。目前还处于 AI 对广告的红利期,但也需要关注今年 OpenAI 广告推进情况。

4、YouTube 意外疲软:Q4 油管广告增速不足 9%,明显低于市场一致预期的 12-13%,没扛住去年高基数压力。这里面除了外部竞争影响,很可能是还未猛拉变现的 Shorts 对内的侵蚀、YouTube TV 的品牌广告超预期承压导致。

5、投入对利润的影响还未显现:Q4 经营利润率还有接近 32%,环比、同比下滑还不是很明显。但从 Q3 开始,折旧费用就已经开始走高,同比 40%+ 的增长。预计随着 26 年天量 Capex 花出去,如果不做控制,总支出终究会飙涨。因此谷歌的人员调整还会继续,现在 Q4 净增员工数已经相较前三季度大大减少至 650 人。$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。