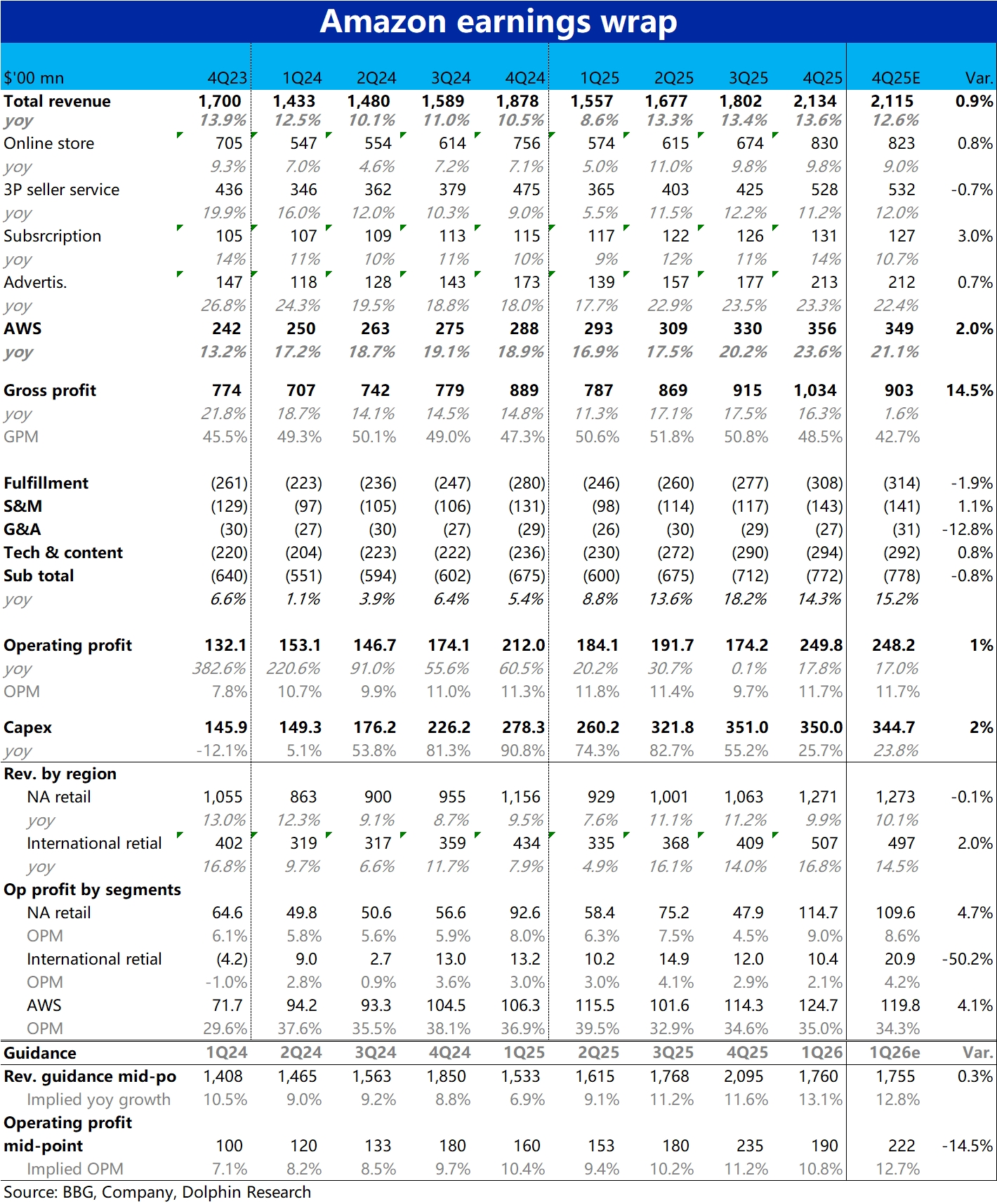

亚马逊 4Q25 火线速读:整体来看,亚马逊当季业绩表现同样不算差,整体营收和经营利润都好于预期,且核心指标 AWS 增速也如期环比明显提速 3.4pct。然而,盘后又是一场 “轰轰烈烈” 的大跌。问题又出在哪里?

1、AWS 表现强劲,但不算大超预期:本季 AWS 营收增速 23.6%,环比显著提速,终于交付产能爬坡后市场期待的提速。但虽然彭博一致预期增速为 21%,实际买方的预期更接近 23%,因此只能算小超资金预期。

2、Capex 暴涨:另一核心问题是,公司指引 26 财年总 Capex 将达$2000 亿,相比目前已很夸张的单季$350 亿还要再拉升 43%!也远超目前其它所有云巨头的 Capex 预期(约在 1500~1800 亿之间)。 而市场已过了 “奖励” 高 capex 的阶段,越发在意投入的 ROI 和可能对利润的侵蚀,此前的 Google 和 Meta 皆是如此。

3、指引利润大 miss:公司指引下季度的利润偏低,则强化了上述担忧。预期下季度经营利润在 165~215 亿,即便按上限交付也仍低于市场预期的约 220 亿。指引中值对应 OPM 10.8%,会同比下降整 1pct,暗示天量 Capex 会拖累盈利。

上述情景在当前市场看起来就是,为了 AI 竞争中占得的先机,云厂商们顶着高昂的硬件价格,又一次陷入了不计代价的 “癫狂” 投入周期。在尚不确定 AI 到底能给他们创造多少增量营收和利润的情况下,不断将负债表/商业模式做重,摊薄自身的 ROI 和利润率。在一些投资者看来,反而是对原本优秀商业模式的劣化。$亚马逊(AMZN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。