Spotify 4Q25 火线速读:Q4 业绩和预期比还可以,尤其是财报前因为多个负面叙事下,无论是情绪面和对基本面的未来预期,都基本处于相对冰点。(下图业绩预期比较图,海豚君摘录了 Jefferies1 月底的业绩预期,与 BBG 一致预期相比,可以看出近期资金的保守)

这种情况下,一个 “不出错” 的财报就已经可以释放一些情绪压抑。不过仍有部分疑问需要等到与管理层的直面沟通,资金应该会聚焦 “后续盈利趋势和目标(继续涨价 or 其他降本措施)”、“AI 的影响” 等影响中长期展望的问题。

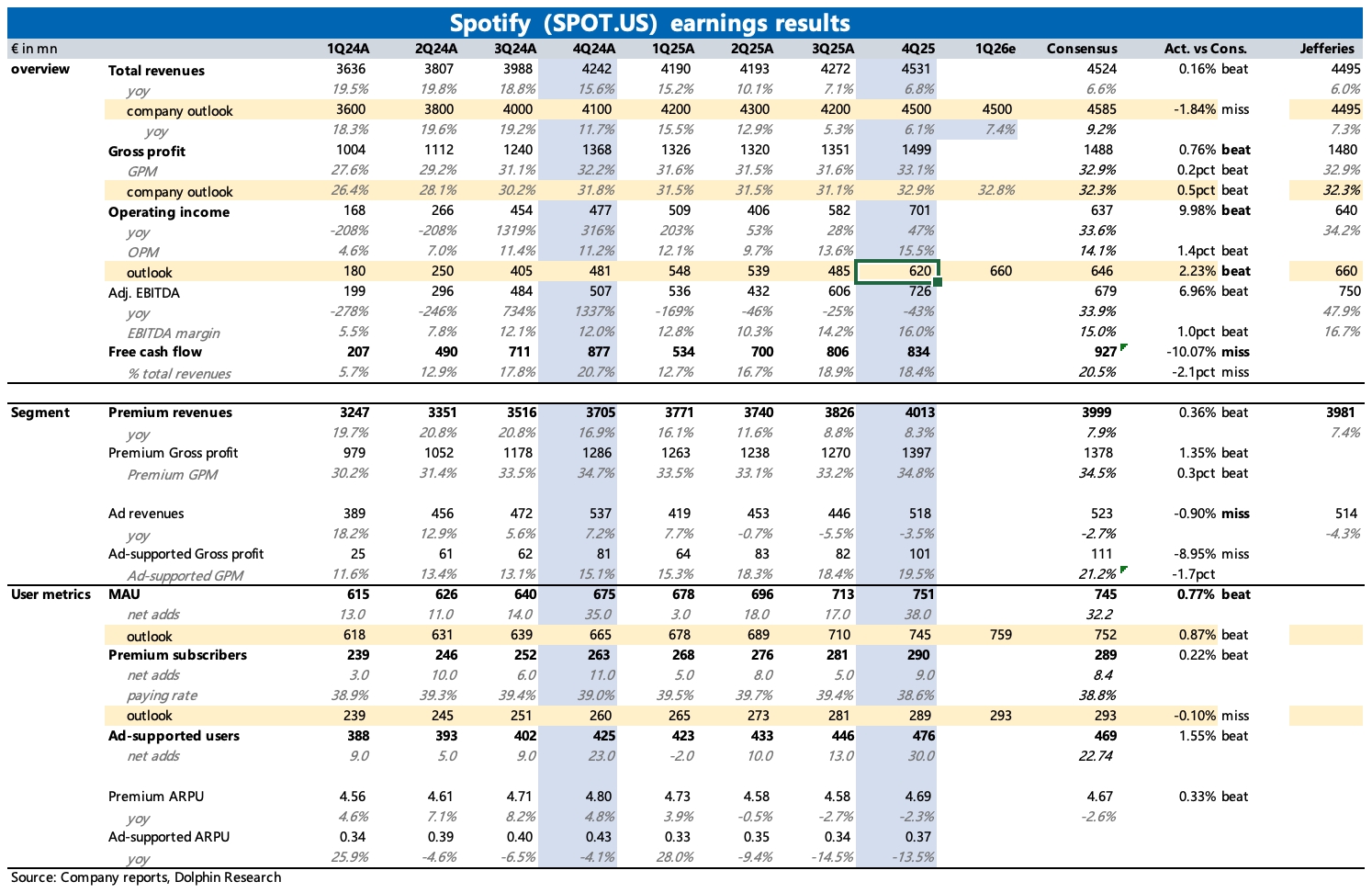

1、毛利率 “稳军心”:由于版权成本率很高,毛利率变动对最终盈利能力会非常敏感,因此毛利率也一直是市场对 Spotify 最关注的财务指标,一方面体现的是横向竞争力(对终端用户提价话语权),另一方面体现的是纵向产业链地位(对上游的议价权)。

Q4 毛利率达到 33.1% 超出预期,环比提升靠涨价,同比提升更多的与捆绑套餐版税相对较低有关。不过 Q1 指引环比略有下滑,或许开始受到新版权协议的影响,但仍然高于市场谨慎的预期。

2、实际内生增长不差:由于 Spotify 财报以欧元计价,但当期美元相对欧元持续贬值,北美市场创收几乎占到总营收的 35%,汇率损益影响占当期收入的 5%。因此披露的 7% 连续两个季度个位数的收入增长,剔除汇率影响后实际增速有 13%。

公司指引 Q1 收入 45 亿,低于市场预期,但其实 Q1 美国地区已经开始涨价,或许管理层考虑进去了一些短期用户流失的影响。

3、订阅是顶梁柱:增长主要靠订阅收入,广告仍在调整(此前负责人变动)。Q4 订阅用户净增近 900 万,虽稍低于去年同期的 1100 万,但考虑到当期全球大多数地区经历了涨价,短期难免会有用户流失,因此这个数据已然不俗。人均付费 ARPPU 剔除掉汇率影响,实际并非下滑,而是增长 4%,由此体现涨价效应。

4、研发有所提效:Q4 经营利润大增 47%(汇率中性下增长 53%),利润率达到 15.5%,同比环比均有提升。其中驱动力除了涨价外,还有经营费用的收缩,尤其以研发费用较为显著,直接同比下滑 20%。

此外就是关于与 SBC 相关的 Social charge 费用的下滑。此前指引也多估了 0.5 亿,因此导致实际经营利润 7 亿,与指引的 6.2 亿有相比以往更大的预期差。$Spotify(SPOT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。