京东 4Q25 火线速读:京东本次业绩,整体属于市场在普遍调降预期后,还算平稳的表现。

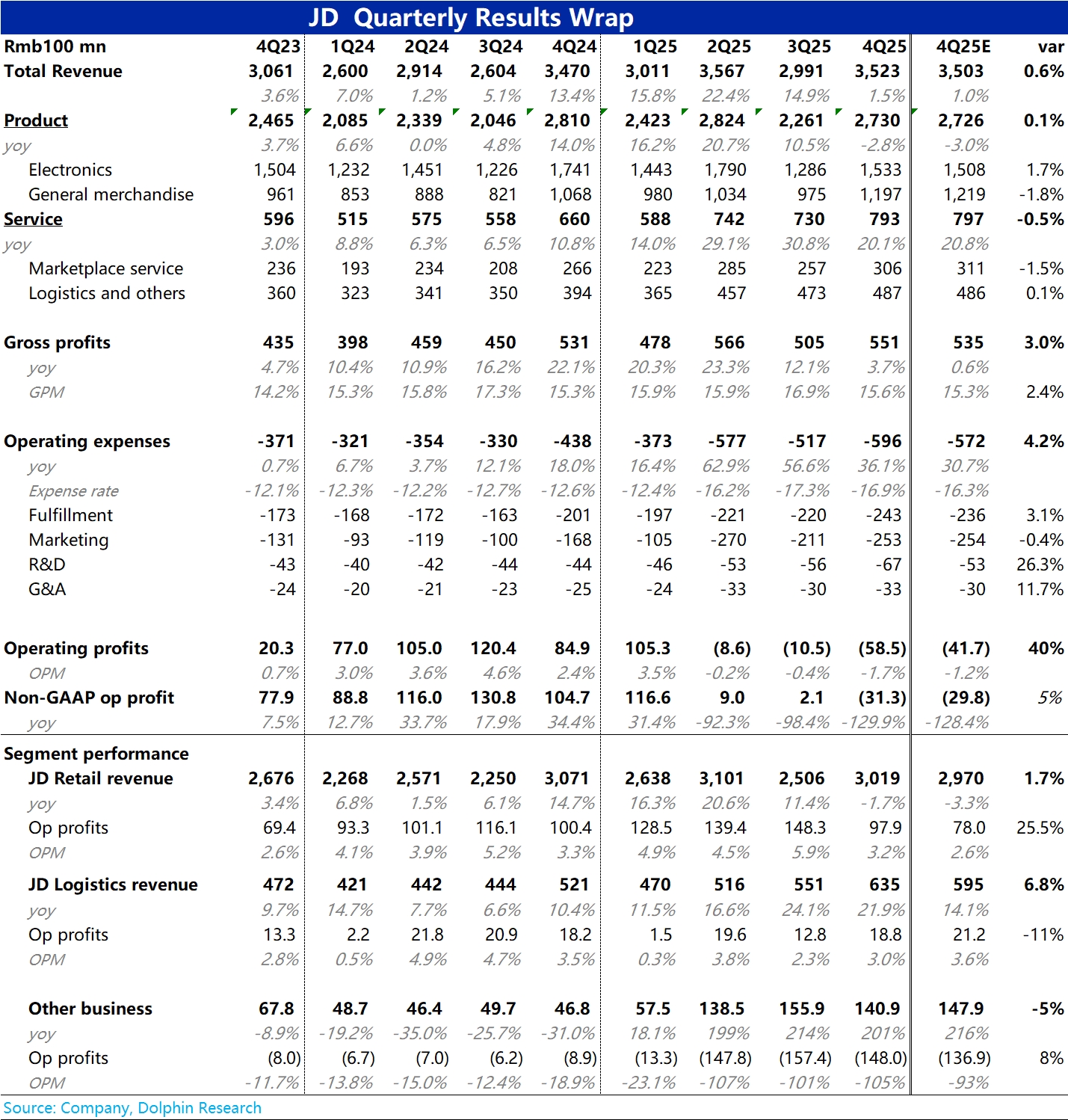

1、在国补退坡下,集团总营收增长大幅放缓到 1.5%,和彭博一致预期的 1% 基本一致。具体来看,主要是通电类产品销售额同比下滑 12% 的拖累(和市场预期也大体相当)。

所幸被还算不错的一般商品销售(+12% yoy)和服务型收入(+20% yoy)托底。整体来看,各业务线的营收增长,基本都和卖方预期的大差不差。

2、利润表现则更差,从绝对角度还是相对角度都是如此。本季调整后经营亏损为 31 亿,上次亏损(调整口径下)还要追溯到 17 年,比外卖投入力度最狠的 2Q~3Q 更差。

主要就是因国补退坡,核心商城板块的经营利润已同比转跌 2.5%,仅 98 亿。比此前国补红利期间的单季 130~150 亿明显下滑。

与此同时,虽然外卖亏损有所收窄,但因京喜和海外业务的投入抬头,新业务合计亏损仍高达 148 亿,环比下降幅度并不很明显。

从预期差的角度,本季核心商城实际利润要比预期的好,只是同比微跌。更多是新业务亏损收窄幅度低于预期,可能是因京东在外卖上的” 声量 “虽已很少,但实际仍维持着补贴已保证单量规模。但也不排除是因海外投入更多的影响。具体请关注电话会。$京东(JD.US) $京东-SW(09618.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论