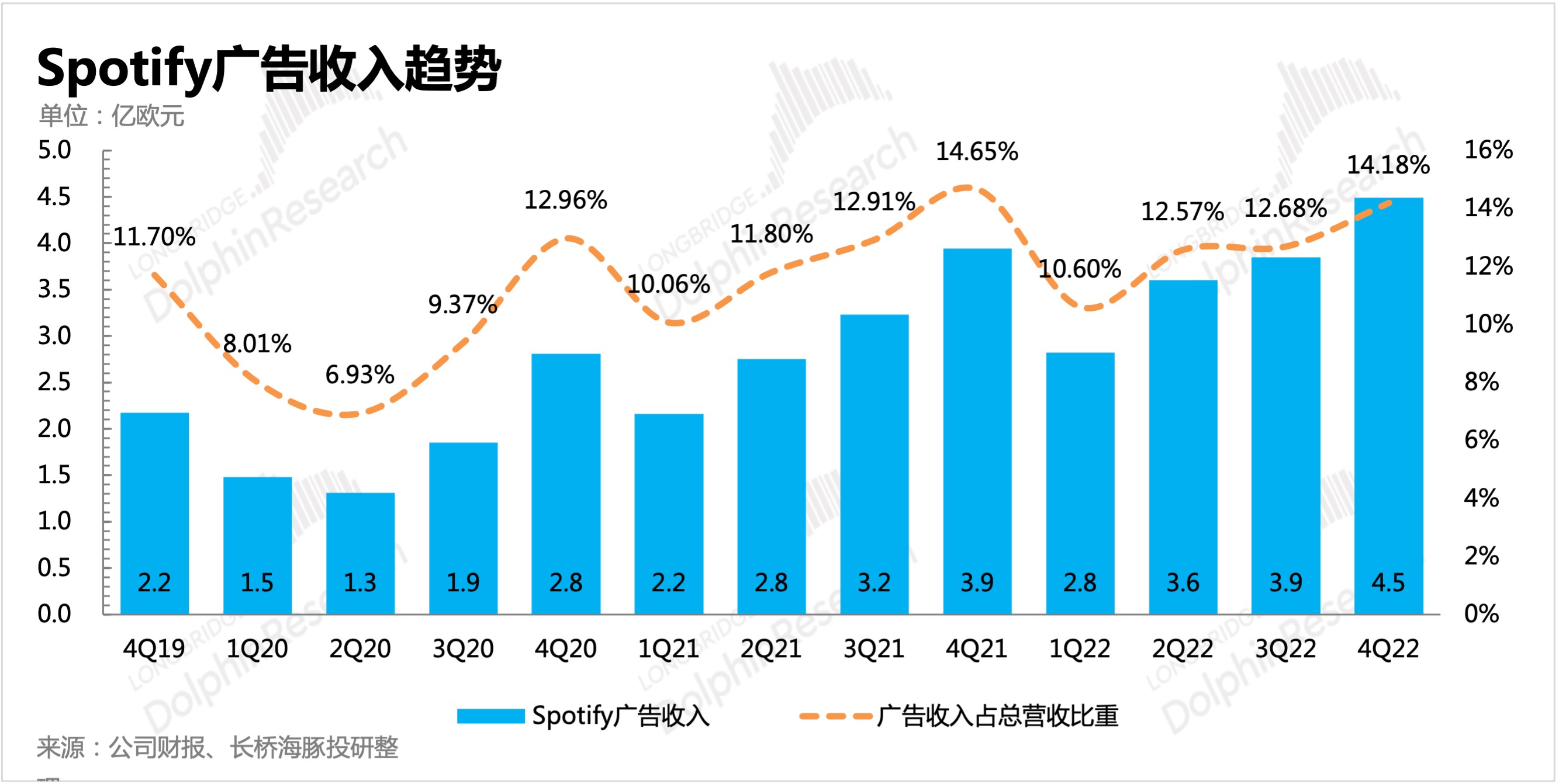

简单说一下$Spotify(SPOT.US) 22Q4 财报。整体业绩还可以,超指引就不说了,之前给的指引是比较保守的。和市场预期相比,主要超预期在利润率上。订阅用户增加和收入增长和预期基本差不多,盘前发财报后,先涨了 7%。

但引发开盘后涨幅走高到 12% 以上的原因,主要还是电话会释放的积极信号——2023 年会强劲增长,尤其未来利润率会恢复到逐步提升的趋势上,也就是说本季度可以确定为利润率改善的拐点:

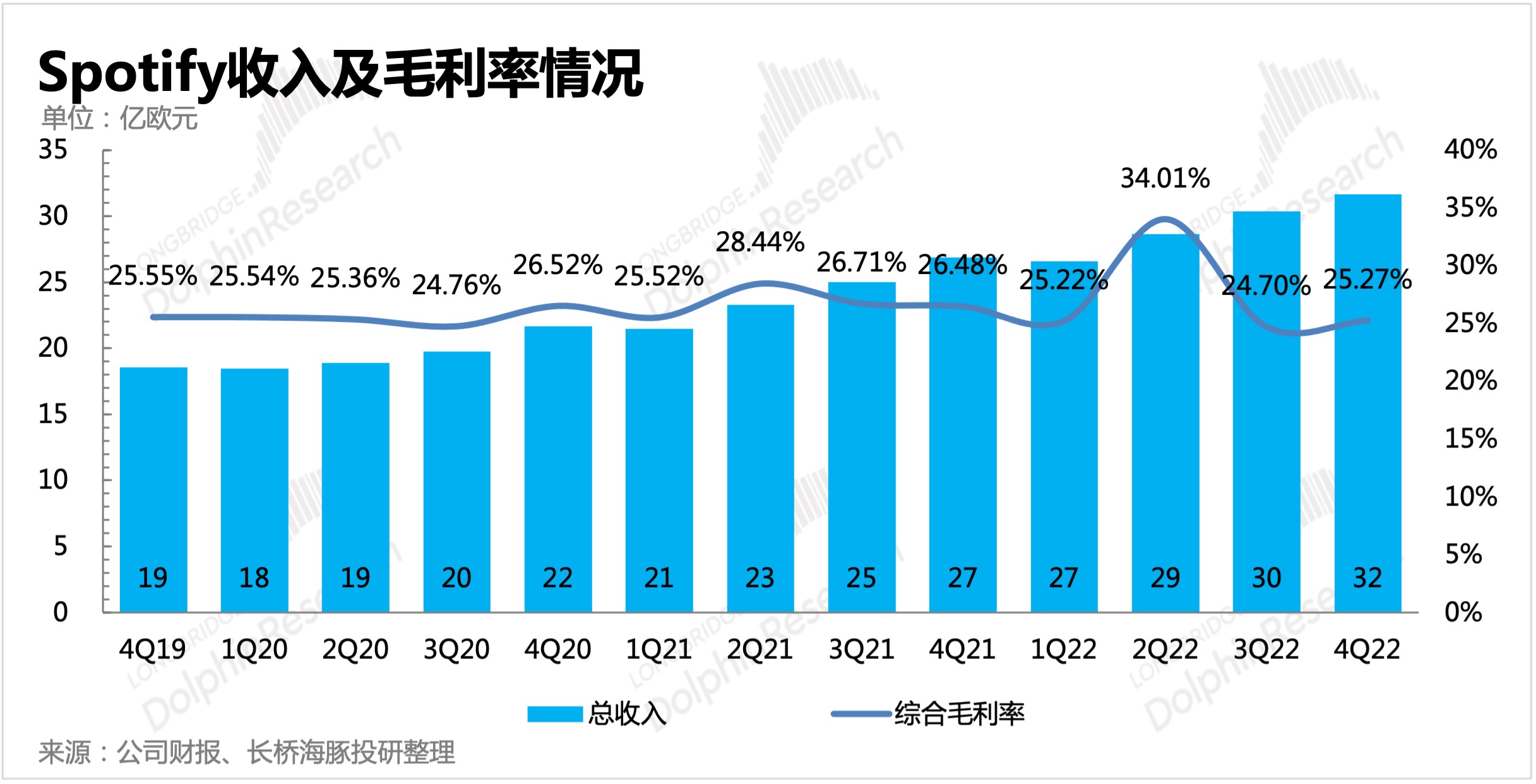

虽然不再给明确的指引数字了,但管理层认为 2023 年收入会增长,同时利润率会因为经营效率的提升而继续走高,尤其是在裁员了 6% 之后。2022 年是公司的 “投资年”,非正常经营下应该释放的利润水平,同时 5 年内综合毛利率达到 30% 的目标保持不变。

结合前两天$奈飞(NFLX.US) 的财报,貌似内容订阅消费在经济走弱下并没有市场想象的那么悲观?也许这里可以对标一下还未公布的$迪士尼(DIS.US) 的财报。

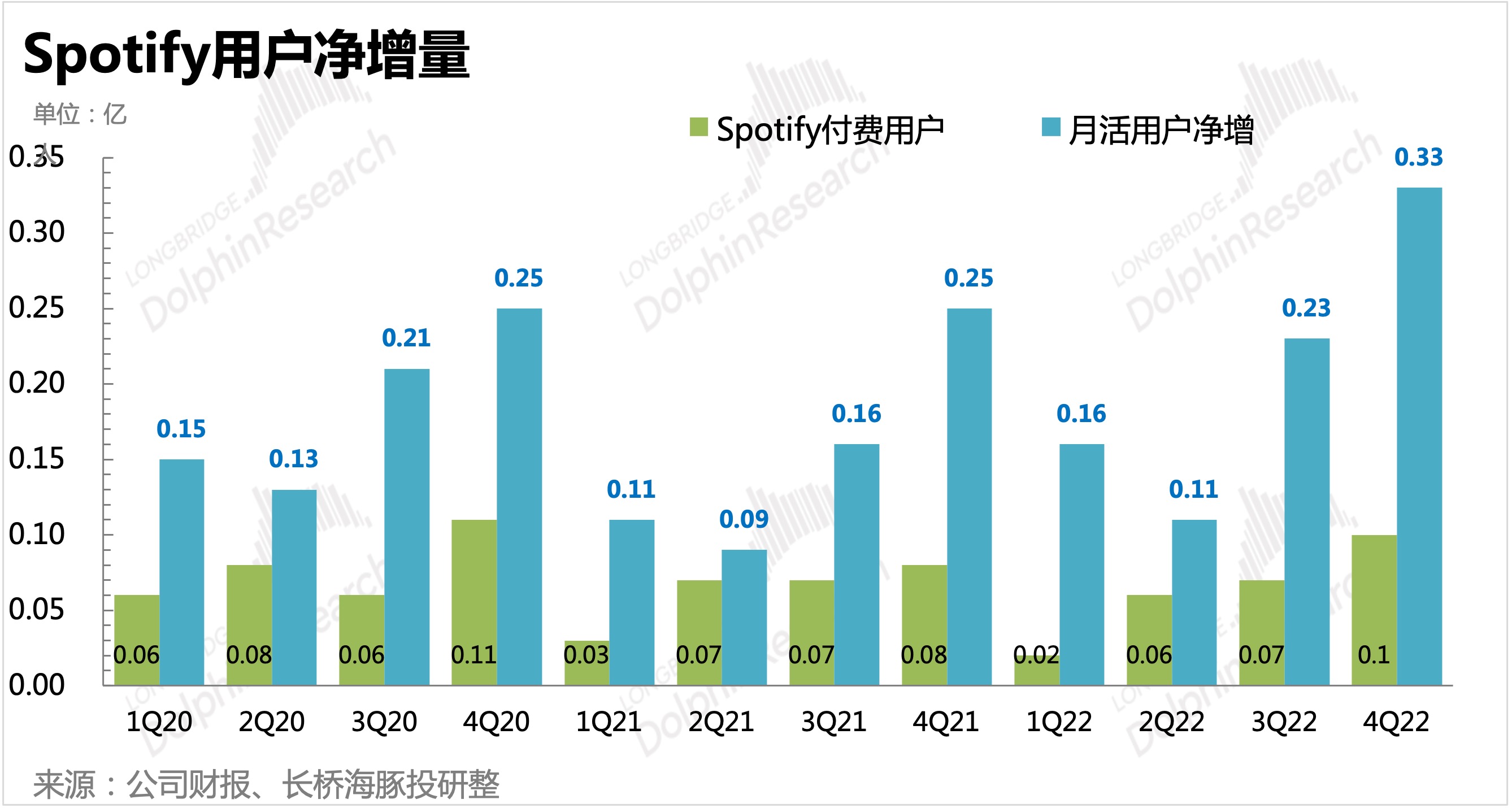

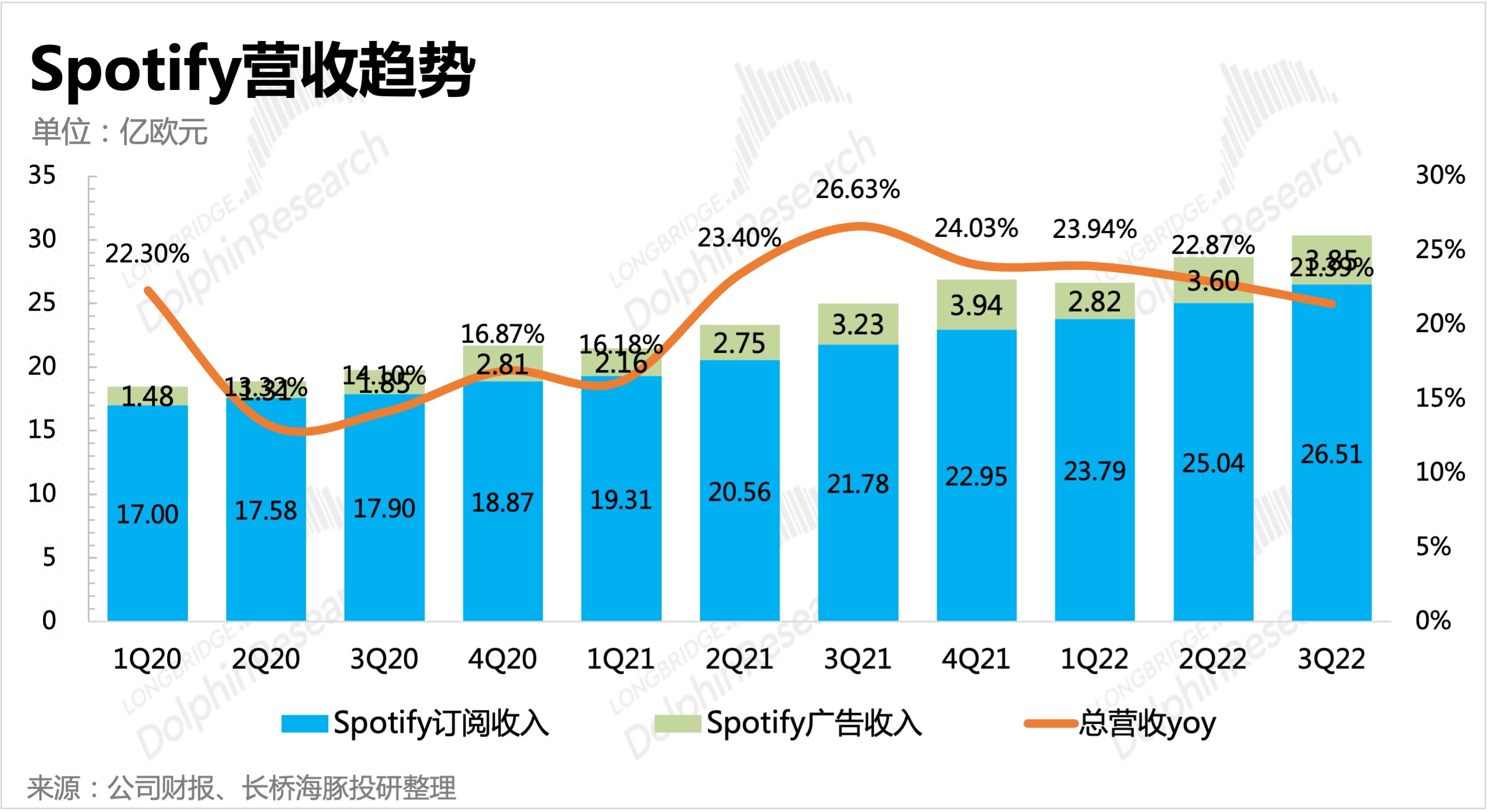

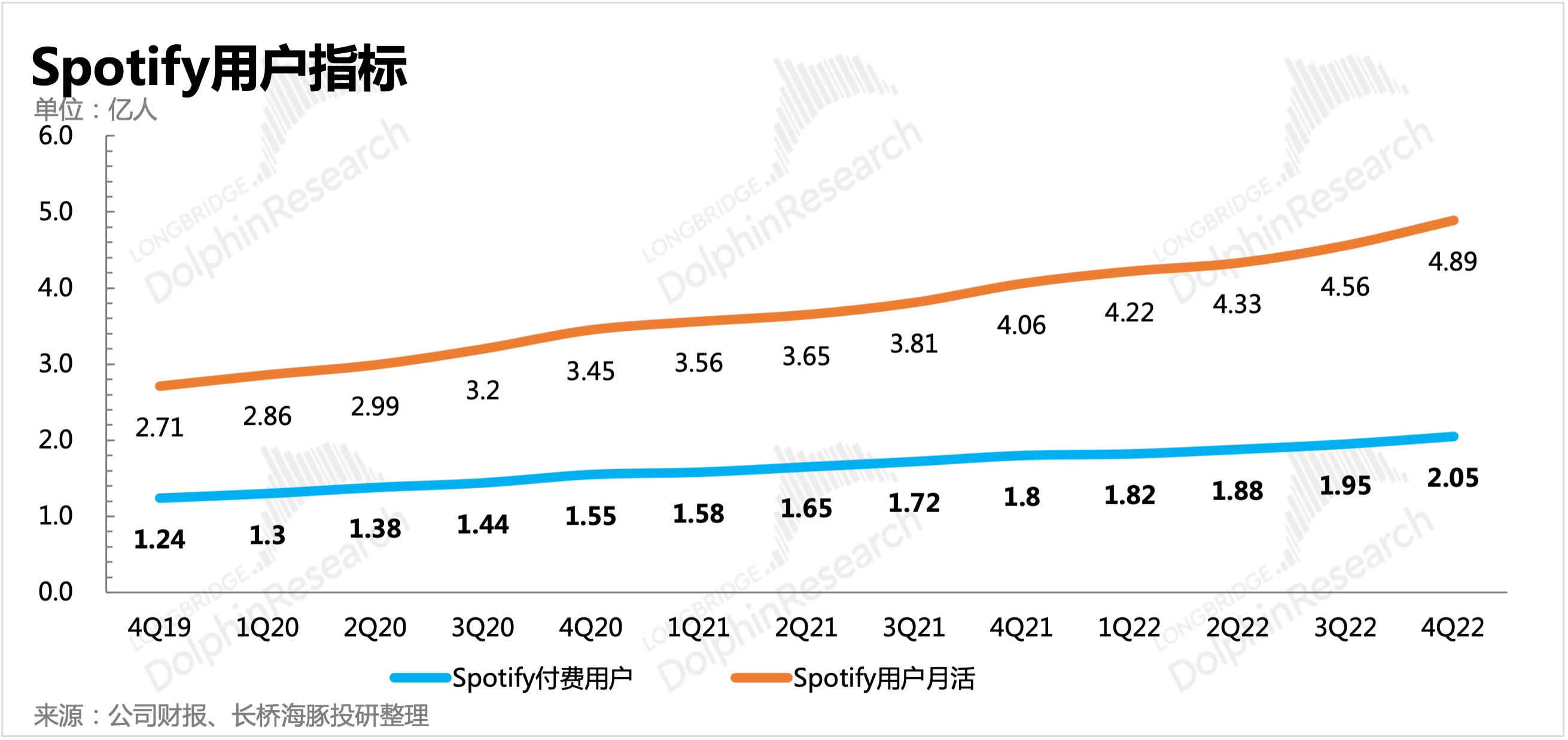

Spotify 相关业绩数据可看下面图表或者看个股【深度数据】(更全一些),这里再附带总结一下电话会要点:

1、不给 2023 年指引,但是相信会有一个强劲增长。同时裁员之后,公司效率会提高。

2、音乐厂牌商与流媒体平台之间的主导权平衡问题:头部歌手才是保证平台留存率的主要支撑?公司认为,用户听歌个性化是未来趋势,平台方的存在创造了更多有影响力的歌手

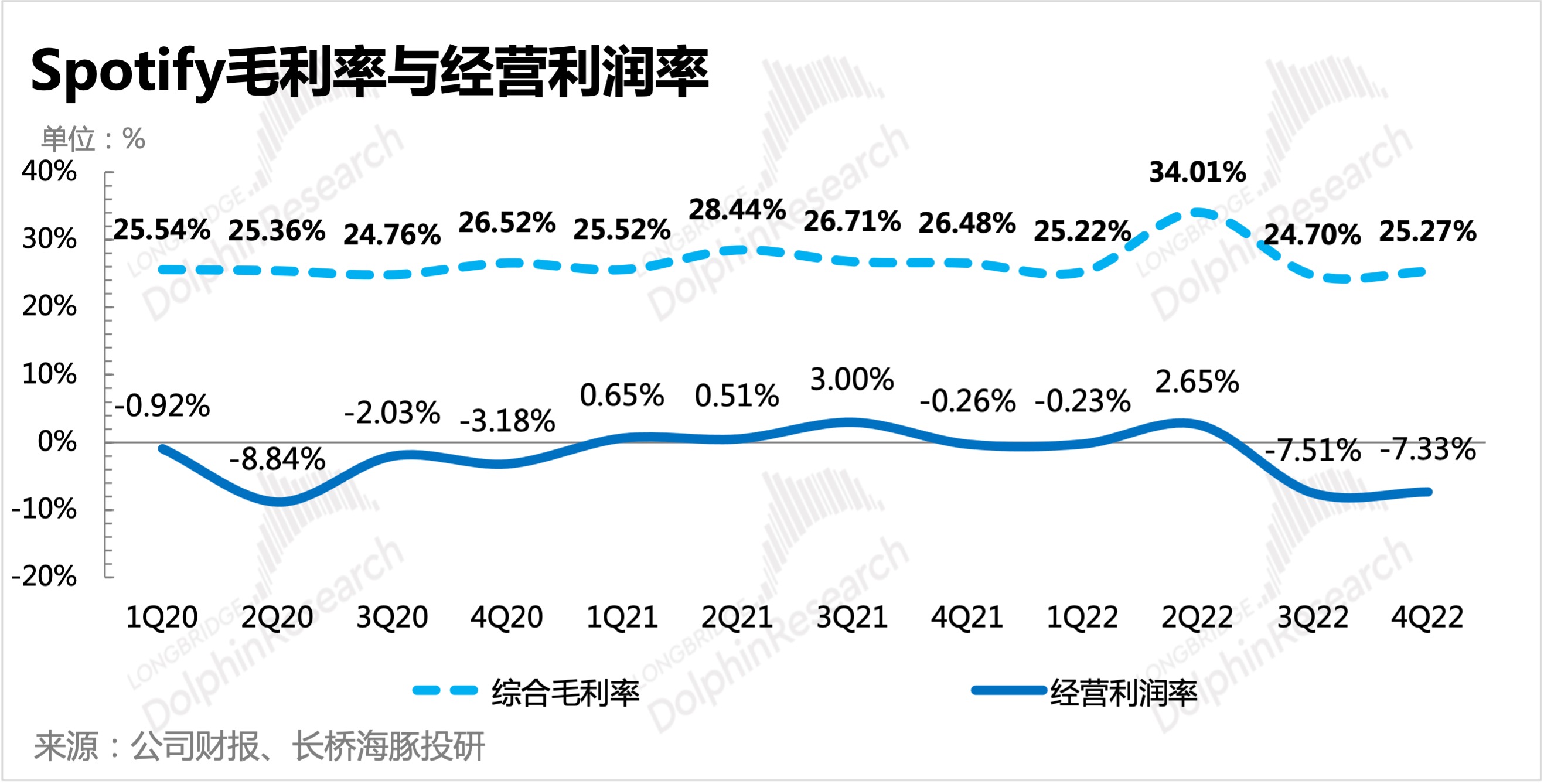

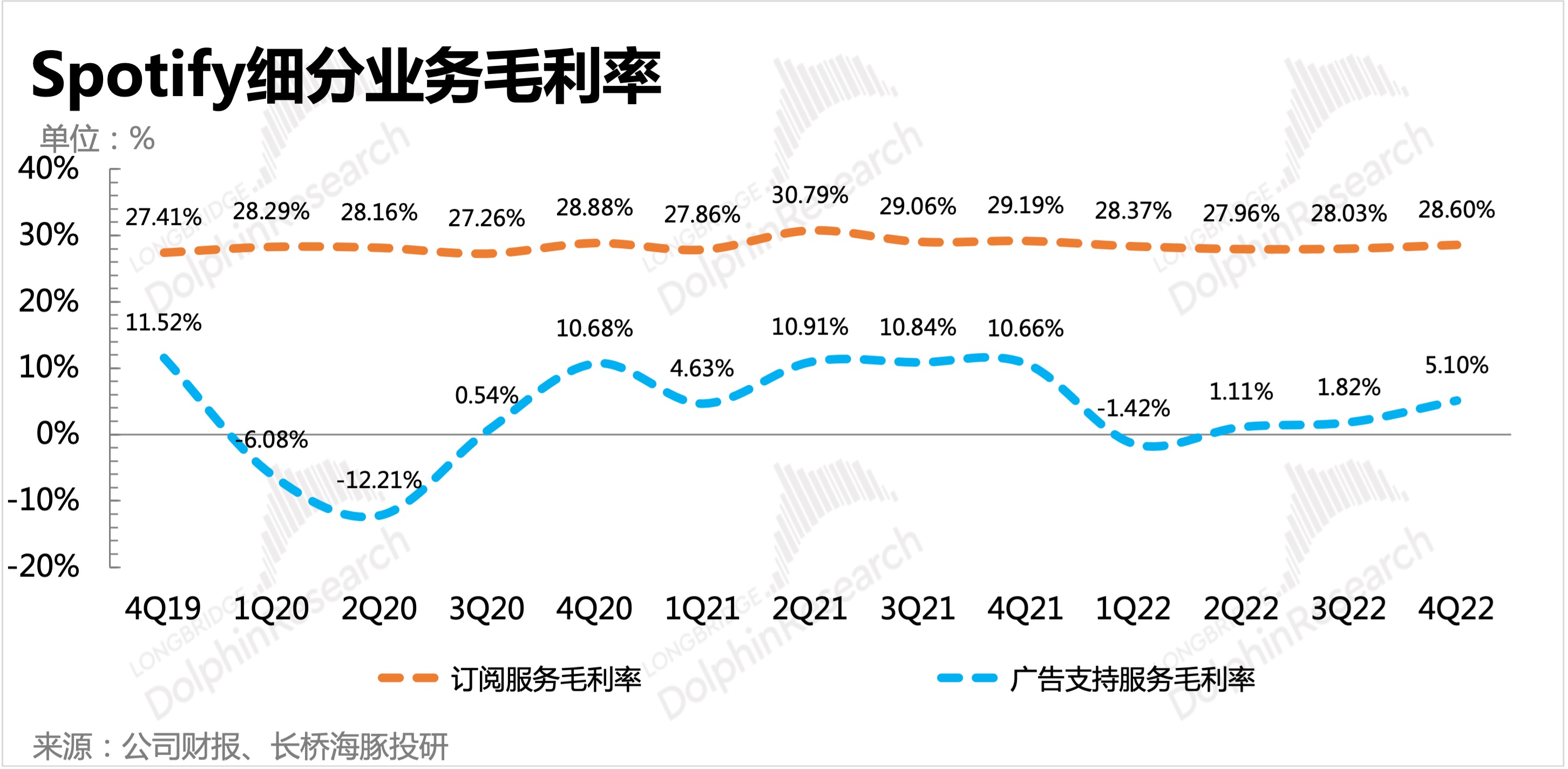

3、毛利率,一季度全年最低,后面肯定是提高的。原因:一方面核心业务的利润率还在提升,比如音乐和播客。另一方面去年下半年的一些投资成本对 Q1 有影响。

4、可以确定的是,2023 年的利润率要优于 2022 年,因为我们在 2022 年做了很多投资(2022 年是投资年)。对于何时 GAAP 经营利润 breakeven,暂时不给时间点。

播客预计几年内 breakeven,公司综合毛利率 5 年内达到 30%。

5、关于竞争:竞争从来都是存在的,尤其是来自巨头,比如苹果、亚马逊,现在可能还有 YouTube 和 TikTok。但我们在音乐流媒体上的产品体验越来越好,目前我们对公司的差异化竞争优势还是比较满意的。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。