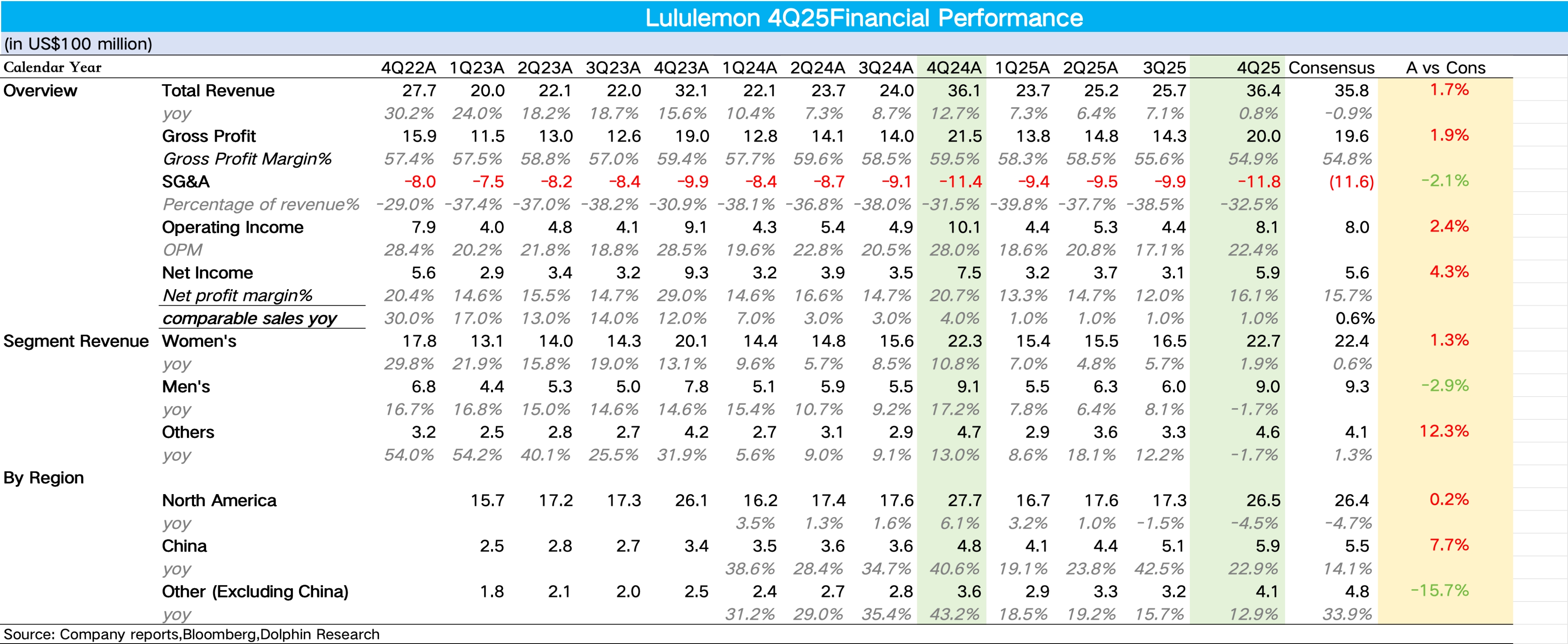

Lululemon4Q25 火线速读:整体来说,Lululemon 这个季度的表现属于低预期内的复合预期,各项数据仍然偏弱,由于公司此前连续下调指引,因此市场对 Q4 业绩的预期本来就很低,从最终实际的结果来看,Q4 公司营收端勉强维持了正增长,略高于公司此前的指引:

1)营收端,分品类看,核心主业女装实现营收 22.7 亿元,同比增长 1.9%,受到北美地区消费者审美疲劳叠加新兴品牌激烈竞争的情况下,女装虽然仍然是 Lululemon 的营收主力,但从增速上看仍在放缓,为近三年单季度增速最低值。

男装实现营收 9 亿元,同比下滑 1.7%,首次转为负增长,说明男装也并没有太多起色。

从地区上看,最大的问题还是出在 Lululemon 的大本营市场北美地区,同比下滑 4.5%,而结合调研信息来看,虽然在北美地区感恩节购物季表现强劲,黑五线上商城创下历史单日销量新高,但感恩节后增长明显放缓,再加上 Lululemon 的折扣力度也较高,说明北美地区的需求仍然比较疲软。中国和其他地区在去年同期高基数下增速也有所下滑。

2)毛利率上,受到关税的持续冲击,再加上 Q4 公司加大了折扣的力度去库存,公司毛利率同比大幅下滑 4.6pct,费用投放上,由于国际业务的扩张,叠加公司对数字化&供应链的投入,费用率也小幅提升了 1pct,最终海豚君测算的核心经营利润率达到 22.5%,下降 5.6pct。$露露乐蒙(LULU.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论