美团 4Q25 火线速读:由于美团此前发布了盈利预警,核心本地商业板块和集团整体 GAAP 下的亏损情况都是明牌,因此最终业绩表现和预期差异不大。但仔细的看,真实利润还是有些不及预期。

具体来看:

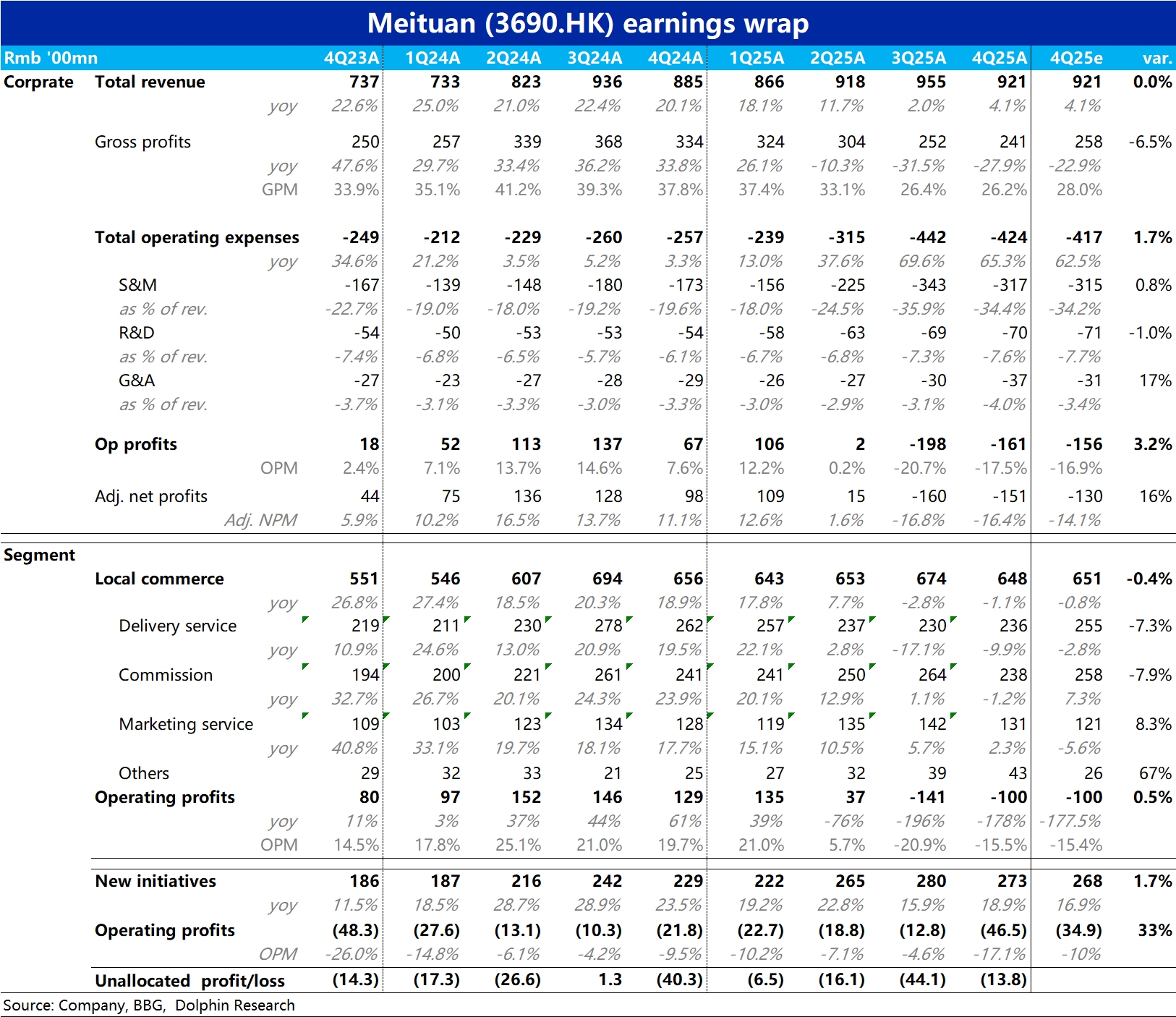

1)首先从分板块视角,新业务的亏损比预期多了约 12 亿。

2)从成本和费用项上,也可见明明毛利润是明显不及预期,最终经营利润却和预期大体相当。这是因为本季金融资产价值变动和其他损益等本质是非经营性、但财报中记入经营利润之内的项目合计高达 22 亿,扰动了真实利润。

若单看毛利润减三费的核心经营利润,本季亏损近 183 亿,相比上季的近 190 亿,减亏幅度实际非常有限。

即真实的盈利角度,本季核心本地商业的减亏绝大部分实际又被新业务亏了出去。至于关键指标,如核心本地商业收入同比跌幅从上季的近 3% 收窄到 1%,营销支出环比减少约 25 亿,这些都符合各外卖大战参与方普遍缩减投入和亏损的趋势,也都和预期值基本一致,没有特别值得关注之处。$美团-W(03690.HK) $美团(ADR)(MPNGY.US) $美团-WR(83690.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论