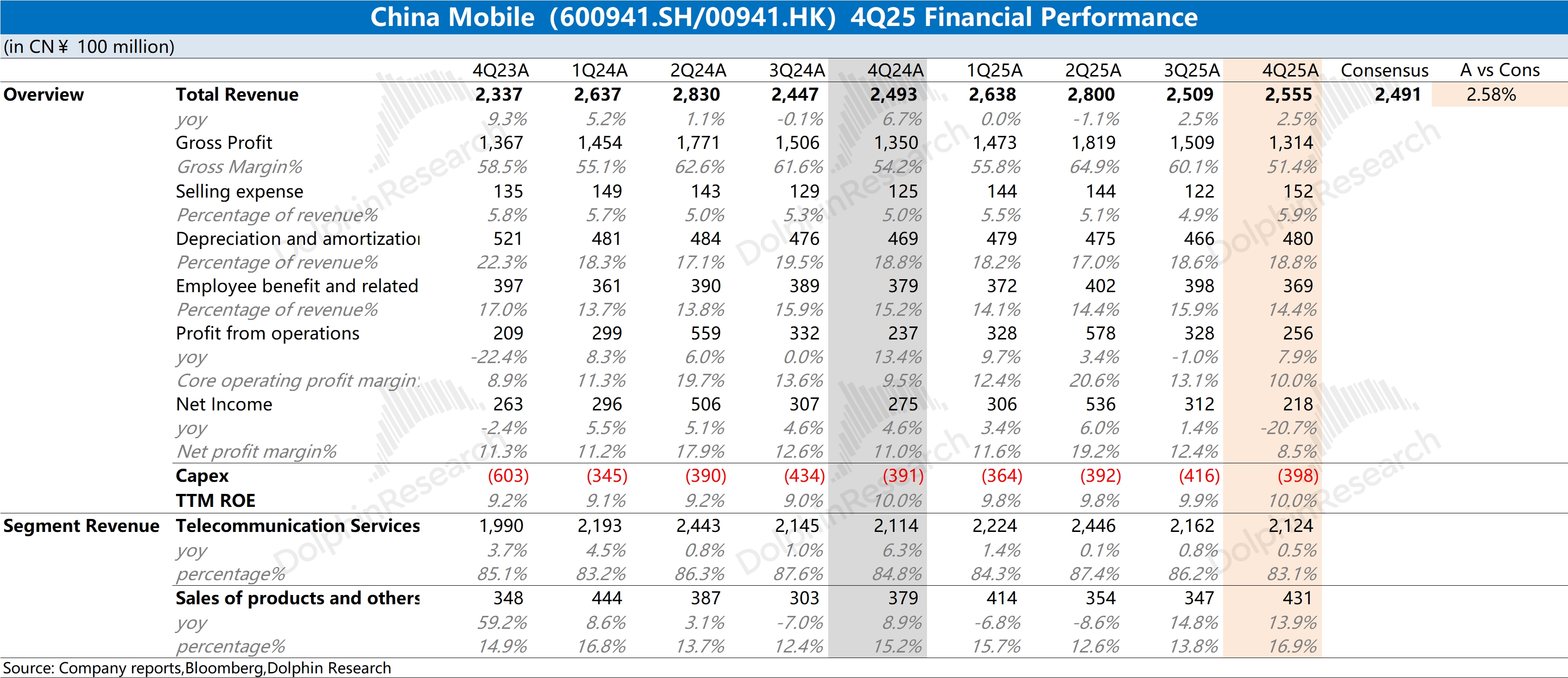

中国移动 4Q25 火线速读:公司本季度业绩基本符合预期,其中收入端的增长主要来自于产品销售等方面的增长,而核心的通讯业务略有增长。利润端的大幅回落,主要受其他收益的影响,而经营性利润同比增长 8%。具体业务来看:

①流量业务继续执行着 “降资费引流” 的策略,下半年流量均价下滑 13%,公司移动用户数延续小增的表现;

②下半年宽带业务维持 8% 左右的增长,用户数和资费都有提升;

③信息服务、产品销售等其他业务的表现,其中增长主要来自于算力等服务的带动。

相比于稳健的业务数据,市场更关注的是以下方面:

a)资本开支情况:公司本季度资本开支 398 亿元,同比基本持平。公司给出的资本开支展望,预计 2026 年资本开支 1366 亿元,同比下滑 9.5%。其中公司计划缩减通讯网络资本开支,继续增加对算力网络的资本开支(378 亿左右)。

b)分红情况:由于公司通常在二季度/三季度进行分红,2025 年合计分红 1034 亿元左右,估算公司的股息支付率维持在 70% 上方。

整体来看,中国移动本季度经营面依然保持平稳,至于本季度净利润的下滑主要是受其他损益的影响。考虑到 2026 年起增值税新政策的影响,将流量、短信和彩信服务从 “增值电信服务” 升级至 “基础电信服务”,相应的增值税从 6% 提升至 9%。

在 5G 高投入收尾后,公司资本开支呈现下降的趋势。当前公司的 ROE% 稳步提升,股息支付率维持在 70% 以上。增值税的提升,对中国移动的短期业绩会带来一定影响,但中长期视角依然是 “高分红” 的选择。更多信息,欢迎关注海豚君后续内容。$中国移动(00941.HK) $中国移动(600941.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。