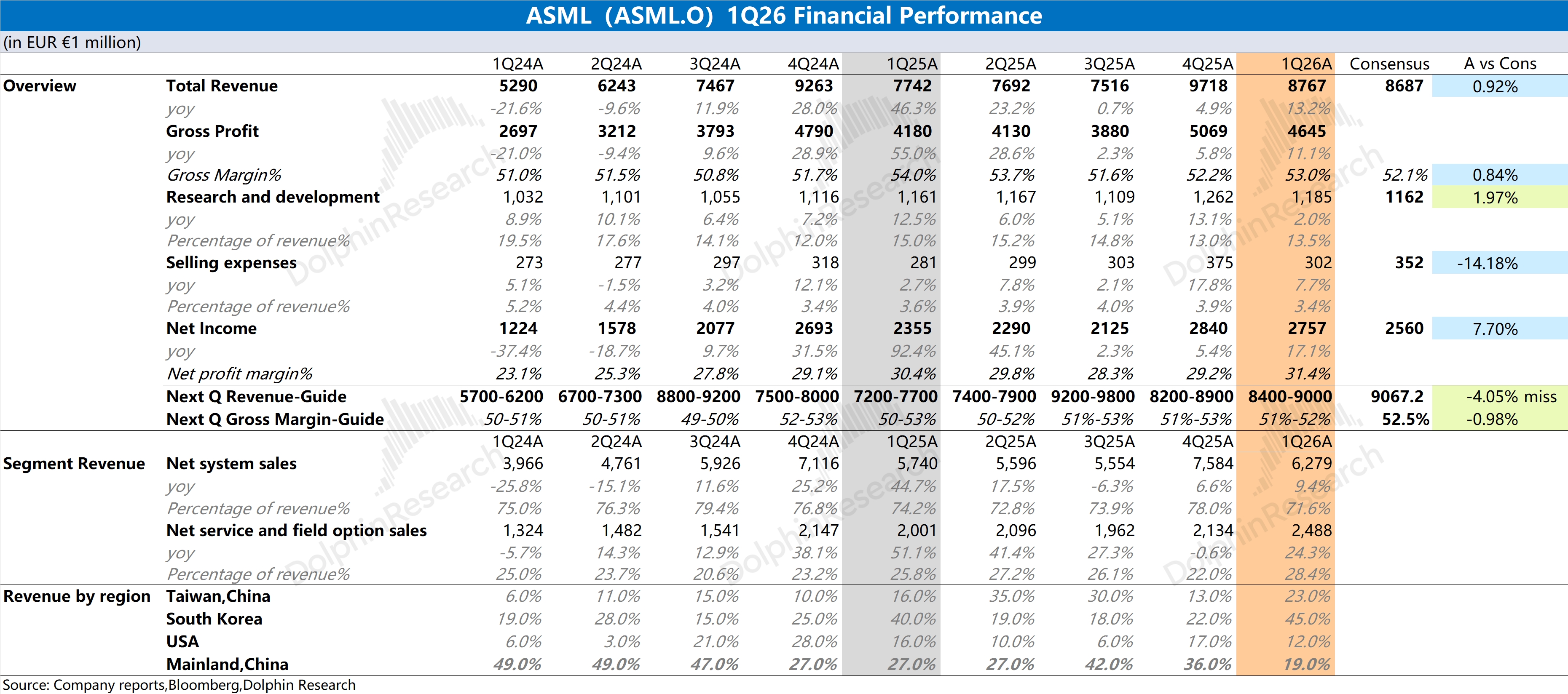

阿斯麦 ASML 火线速读:本次财报相当一般,虽然收入和毛利率都符合了公司指引,但未给出明显超预期的表现。公司本季度的增长主要来自于韩国存储厂商对 EUV 需求增加及服务收入的增长。相比于本季度财报数据,市场更加关注于订单情况和未来经营面的指引:

①订单情况:公司本季度并未在财报中披露具体的订单情况,而上季度公司的净订单额达到了 130 亿欧元,其中主要来自于存储厂商的加单(预计大部分在 2027 年出货)。订单数据往往是公司业绩的前瞻指标,关注后续电话会交流中,公司管理层是否披露具体的订单情况(关注海豚君后续管理层交流纪要)。

②未来经营面指引:公司管理层预期下季度收入将达到 84-90 亿欧元,低于市场一致预期(91 亿欧元)。由于公司管理层已经给出了 2026 年的全年指引,下季度指引并不重要。

公司将 2026 年全年指引提升至 360-400 亿欧元(此前为 340-390 亿),同比增长 10-22%,表明了公司对自身经营面的信心。其实此前主流机构普遍将公司全年增速区间提升至 10-25%,这也符合市场期待的。

结合公司的指引情况看,阿斯麦 ASML 的增长主要来自于下半年,可以预计公司下半年的收入将达到 180-220 亿欧元,明显高于上半年(单季度不到 90 亿),这也意味着各家晶圆厂资本开支也将结构性集中在下半年。

整体来看,阿斯麦 ASML 短期业绩相对平淡,但由于公司给出了明确的全年指引,一季度和二季度的表现其实影响并不大。在台积电及存储厂商扩大资本开支的情况下,阿斯麦 ASML 依然具有相对确定性。

在全年指引之外,公司订单数据更能反映出之后增长的持续性。然而公司在本次财报中并未明确给出,这方面需要等待后续的管理层交流。更多信息,欢迎关注海豚君后续点评和纪要内容。$阿斯麦(ASML.US) $2 倍做多 ASML ETF - Leverage Shares(ASMG.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。