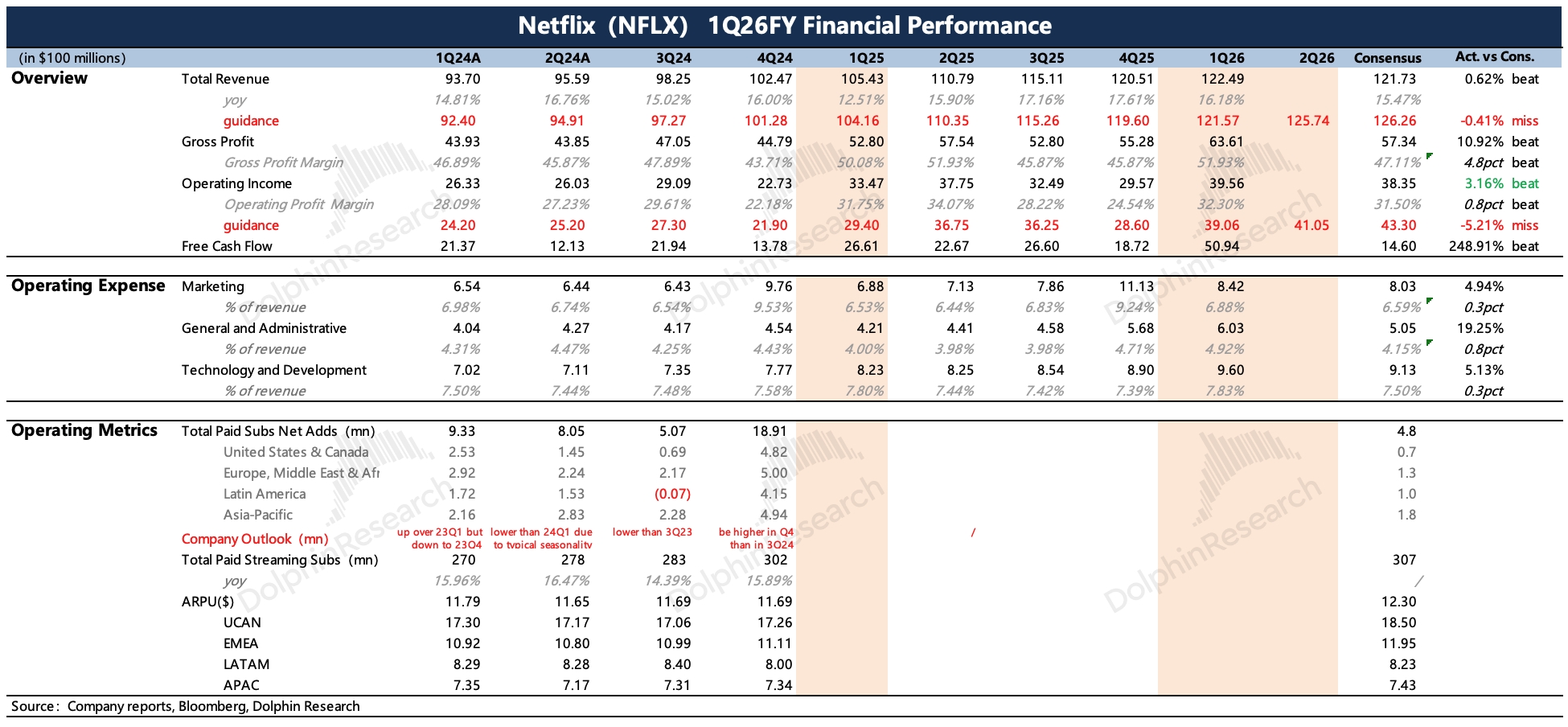

奈飞 1Q26 火线速读:一季报再次因为指引 miss 的问题导致股价大跌,尽管当季超预期的表现其实隐含了管理层指引一贯保守的风格。

在奈飞放弃收购 WBD 后,资金期望奈飞回到原先的 “涨价 + 降本提效” 的好学生逻辑,3 月底对美国地区的涨价则更是拉高了资金对奈飞重回往昔巅峰的期望。

但管理层对利润的指引表明,虽然收购停止,但该投还是得投,比如新增的内容投入,今年会相对聚焦在游戏和体育直播上。

具体来看:

1、收入增速要放缓?:一季度收入 122 亿,同比增长 16%(汇率不变下增长 14%),是超出原先指引的。海豚君简单拆分量价变化关系,猜测主要超预期在用户订阅规模和广告收入。

一季度并未有多地区的涨价动作,季末针对美国地区的涨价,下季度才会完全反映。但管理层指引的二季度收入不足 126 亿,反而低于一致预期,隐含增速从 16% 放缓至 13%,这里面还包含了 1 个点的外汇顺风。

与此同时,尽管一季度收入超预期,二季度也只是略微 miss,但管理层也并未顺势提高全年收入指引区间,还是 507~517 亿区间,隐含增速 12%~14%(按年初汇率计算),因此仍包含外汇顺风 1pct。

但今年明显在继续开拓新的变现模式,管理层预计今年广告会继续翻倍达到 30 亿,与此同时本月初也发布了面向儿童用户的游戏独立应用 Netflix Playground,今年也会发布更多新游戏。

虽说奈飞发行游戏主要是为了丰富会员权益,从而提高用户粘性、降低流失,直接带来的额外收入不多,但似乎管理层对今年的收入增长预期仍然是偏保守的。

2、利润率扰动拖慢改善节奏?:一季度经营利润也超出预期,利润率同比继续改善了 0.5pct,收到 WBD 的 28 亿收购违约金计入了其他收益中。

但二季度的利润指引再次令人失望,利润率要低于去年同期,管理层解释为儿童游戏应用上线需要确认内容成本。与此同时,一季度奈飞收购了一家 AI 影视制作公司 Interposition,因此业务整合后可能也会涉及到一些人员费用的增加。

对今年全年的利润率水平,公司也没做调整,还是 31.5%(同比 +2.5pct)。但上季度管理层提及,收购 WBD 对全年的利润率影响 0.5pct,因此机构在奈飞放弃收购 WBD 后,已经对利润率的预期提高到了 32% 左右。

3、重启回购:自 2 月底决定停止收购后,奈飞重启了回购,一季度耗资 13 亿美元,这一轮回购额度还有 68 亿。并且在多拿了 28 亿补偿后,手头的现金稍微宽裕了些。也因为额外的现金流入,顺势上调了今年的自由现金流目标,从 110 亿提高至 125 亿(28 亿补偿需要交税)。

一季度内容投入花了 48 亿,同比增长 21%,今年内容投资预算预估接近 200 亿,部分资金也在担心内容成本摊销增加对利润率改善的压制。$奈飞(NFLX.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。