留学碰壁、素培获利,新东方又 “稳” 住了

$新东方(EDU.US) 北京时间 4 月 22 日美股盘前发布了 2026 财年第三季度的业绩,对应的是自然年下 2025 年 12 月至 2026 年 2 月的部分秋季学期 + 寒假期间的经营情况。

本季度业绩当期表现和指引都还可以,不过在公司 preview 之后,近一个月机构预期也已经有所上调。

具体来看经营表现(聚焦教育业务):

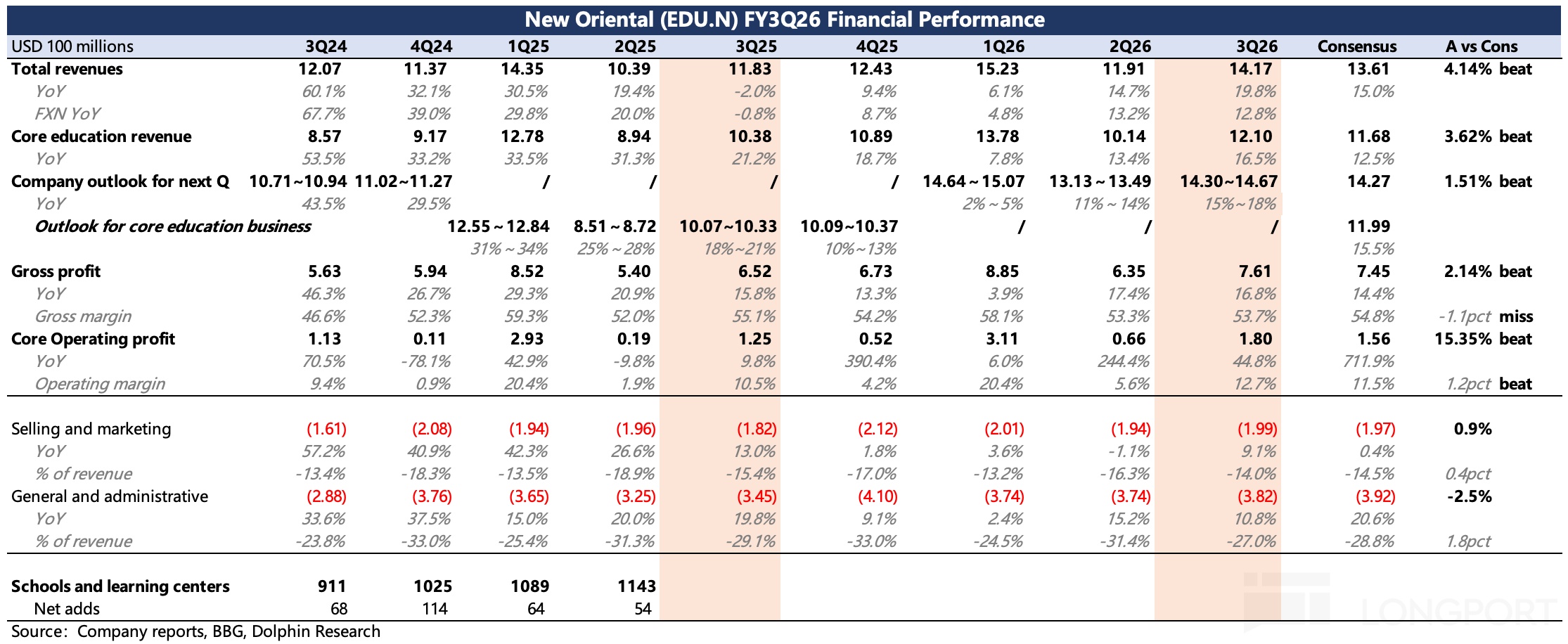

1、指引 “预期内” 上调:财报的亮点主要在展望上,管理层对 Q4 收入指引区间为增长 15%-18%,全年收入上调至 56 亿,同比增速 13-14%,相比上季度的 8-12% 继续顺势上调。但市场预期已经提前打入,因此指引惊喜不足。

2、留学继续面临挑战:留学业务仍在承受国际环境的扰动,北美、英国签证审批量年初仍在下滑,导致咨询业务继续受影响。但备考业务增长了 7%,部分留学需求转到了澳洲等地,因此整体预计持平或低个位数增速。

3、新业务仍是增长主力:增长继续反弹至 23%,仍是拉动核心教育业务的主力。此前管理层交流,对 2027 财年 15%-20% 的增速比较有信心。

(1)素培:自去年四季度开始,素培牌照发放速度持续放缓,一定程度上预示着行业内边际竞争阶段见顶,这对于存量的新东方来说自然是偏利好。本季度入学人次增速反弹,为避免寒假时间差异误导同比表现,连续两个季度一起看,增势也是略有回暖。

(2)学习机:竞争激烈,并且还要面临 AI 的外部侵蚀,目前同行都在采取降价促销的策略。新东方学习机订阅人数同比增速也在放缓,同时我们估算 ASP 也在跟随行业同步下降。

4、成人考试、高中学科培训:增速均保持在 15% 左右的稳健趋势,符合市场预期。

5、业务整合提升效率:本季度仍处于 4Q25FY 开启的降本增效周期,以及近期关于留学业务的整合(考培和咨询团队合并)也在推动公司整体盈利能力的提升。这主要体现在管理费用的优化,费率同比降低 2pct,带动最终经营利润也同比优化 2pct。

6、股东回报稳定:去年 10 月宣布的一年期 3 亿美金计划,目前回购进程过半,按这节奏基本到期用完。另外 1.9 亿美金的分红目前也是按计划分两次派发。结合昨日收盘 89 亿美元市值,股东回报率 5.5%,算中概里面中等偏上的水平。

截止 2 月底,公司账上净现金 49.6 亿美金,剔除递延收入(大多为预收学费),预计真正可动用的净现金为 31 亿美金。目前经营稳定,自由现金流一年也有个 7、8 亿,因此新东方仍有实力做持续性的股东回报。

7、重要财务指标一览:

海豚君观点

这次业绩比较平稳,从预期差角度惊喜不多。当然,业绩增速中有一些人民币升值的助推,剔除之后可能表现就相对平淡,尤其是去年基数不高、出成绩应该更容易的情况下。

不过管理层对于 Q4 的收入指引(15%~18%),环比看就算基数反弹,但剔除汇率之后的增长也很稳健。考虑到年初以来国际环境并未持续回暖反而还进一步增加扰动,因此这个展望下隐含着新东方的内生增长韧性还是可以的。与此同时,素培行业的供给持续放缓也有利于存量竞争的边际放松,有利于新东方在降本增效周期保持盈利提升的节奏。

品牌底蕴让一贯谨慎居多的管理层也能对 2027 财年的留学、K12 新业务保持增长信心。再加上按部就班的股东回报落地,因此短期内,新东方进一步向下的风险相对有限,向上空间则来自于国际环境波动趋缓,尤其是大国首脑会面的推动。

但中长期视角,由于 AI 和青年人口萎缩的影响,海豚君仍然保持谨慎关注。这两座大山在前,可能也会影响到估值中枢相对下移。截至昨日 2026 年 4 月 21 日美股收盘,新东方市值 89 亿美元,切换到 27 财年估值,对应 P/E 为 15x(隐含假设 2027 年收入增速 13%、利润率 12%、20% 税率),在短期环境下估值算合理。

但若行业扰动和大盘情绪继续回暖,结合短期增速和行业中枢,按正常中性到乐观预期的 16-18x P/E 算,则对应还有 10-20% 的空间。但要注意节奏,越往后拖压力越明显。两年以上的中期视角下受损逻辑可能会压制更多向上弹性,以及等到业绩真正受负面影响时则还会进一步抑制估值。

以下为详细点评

1.预期提前上调,指引无惊无喜

去年 12 至今年 2 月,新东方实现总营收 14.2 亿美元,同比增速 20%,其中约有 6-7pct 的汇率顺风。公司未披露内生增速,如果简单按照季末汇率估算,那可能有 6-7pct 的汇率顺风。总营收高于公司指引区间上沿,但基本符合头部机构的最新预期。

管理层展望上,下季度指引在 14.3~14.7 亿美元区间,同比增速 15%~18%,这样全年收入加总大约为 56 亿,和已经上调的预期相比同样不能算有太多惊喜。

细分业务的具体表现,一半在电话会公布,一半在机构小范围会议上公布。海豚君目前先给出拆分估算值,后续会在留言区明确具体数据:

1)留学仍有压力:整体留学业务预计增长持平,其中考培增长 7.4%,但受影响更多的咨询应该逃不过负增长。不过国际环境在年初并未有太多缓解,导致北美、英国两个主要留学去向的签证审批量还在大幅下滑。其他地区如澳洲地区,虽有替代性需求,但也没有太多填补缺口的能力。

不过实际新东方的表现还是体现出品牌底蕴带来的韧性,反之,这也可能是预期差的最大来源。目前市场对留学业务预期相对谨慎,预计后面几年没有回暖而是持续不增长或低速下滑。

2)成人英语:增长 14.5% vs 上季度的 13%,剔除汇率顺风因素(估算),内生增速环比持平,短期保持稳健,中长期需要关注 AI 影响。

3)新业务:增速继续在汇率影响下反弹至 23%,符合预期。此前管理层交流,对 2027 财年 15%-20% 的增速比较有信心。细分业务上,素培得益于行业供给边际放缓,入学人次增速回暖(剔除春假波动影响,连续两个季度的增速来看,近三个季度基本持平);学习机竞争激烈也受 AI 影响较大,同行(比如好未来)都在降价促销。

4)高中学科:(预计)增速 15% 左右,短期继续保持平稳,中长期则也会受人口影响和 AI 影响。

2. 盈利能力继续提升

本季度继续执行集团内的降本增效周期(从 4Q25FY 持续到 4Q26FY,目标节省总支出 1 亿美金),力争在收入承压下保证利润率同比持续改善。

当期主要是业务整合下(留学考培、咨询团队合并)继续带动管理费用的优化,同比下架 2pct,带动最终经营利润率相比去年提高了 2.2pct。但若剔除 SBC 的影响,Non-GAAP 下经营利润率也同步提升了 2.4pct。

<此处结束>

海豚「新东方」历史文章(近一年):

财报

2026 年 1 月 28 日《新东方(纪要):市占提升,目标是高质量增长》

2026 年 1 月 28 日《新东方:韧性增长,教育头牌的含金量还在提升》

2025 年 10 月 28 日《新东方(纪要):明年继续高分红、高回购》

2025 年 10 月 28 日《指引稳了、回报拉满,新东方的信仰救得回吗?》

深度

2023 年 4 月 4 日《现金筑厚底,董宇辉拿捏不了新东方》

2023 年 1 月 13 日《董宇辉傍上春晚,新东方的未来还能靠教育吗?》

热评

2024 年 7 月 26 日《董宇辉出走带崩新东方,到底谁是真的冤大头?》

本文的风险披露与声明:海豚研究免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。