微软 F3Q26 火线速读:整体来看微软本季业绩表现仍是凸显 “稳重” 特色,各核心指标普遍稍好于市场预期,但偏离幅度都不算大。趋势上剔除本季的汇率利好后,营收和利润增长势头也和上季大体相当。

核心指标 Azure 不变汇率下增长 39%,略有提速,但相较谷歌和亚马逊的云业务的强劲提速,显然稍显逊色。

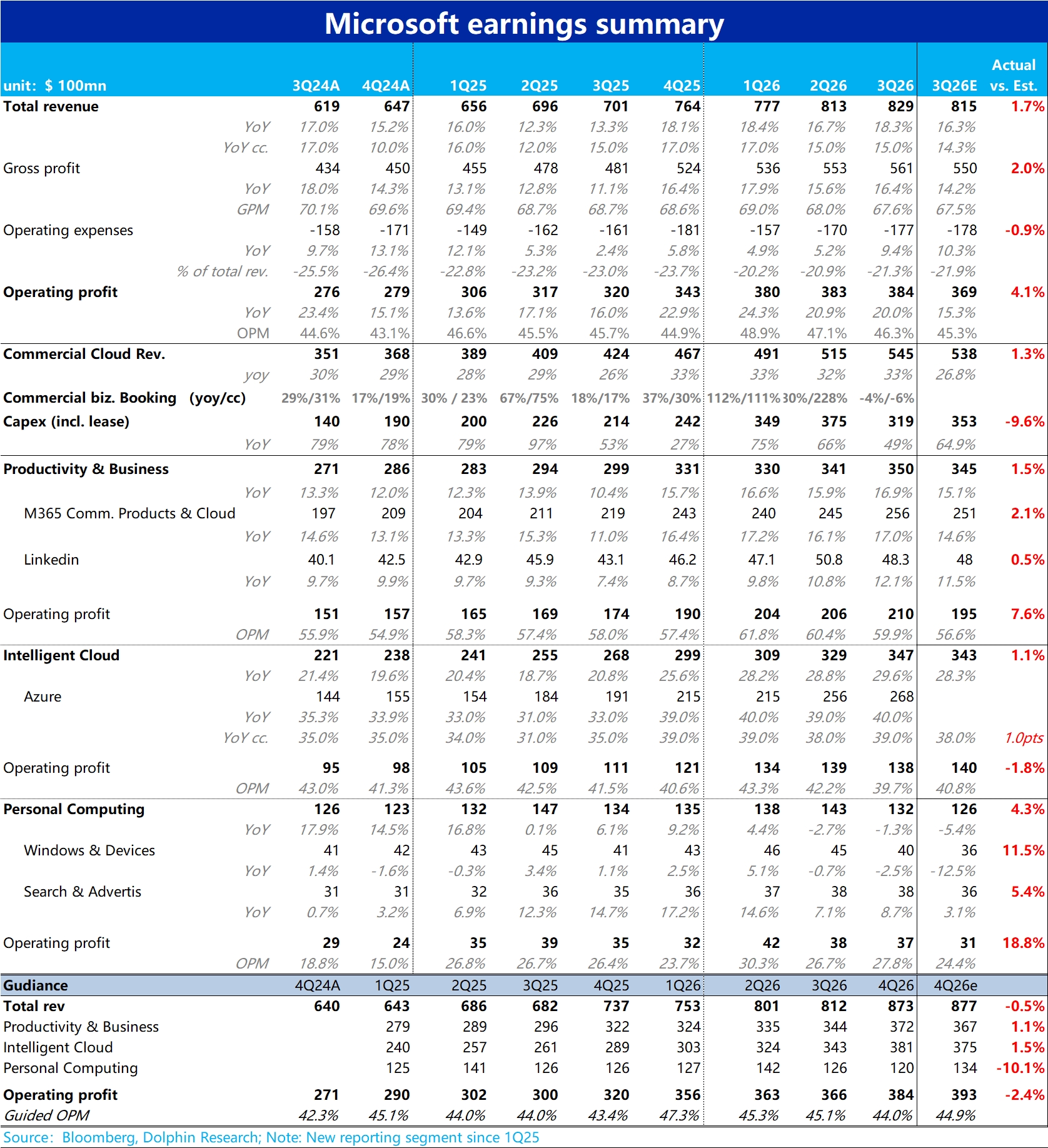

具体来看:

1、总营收剔除汇率利好后增长 15%,增速和上季持平。经营利润增长 20%,同样和上季持平,但剔除汇率利好后本季实际利润增长较上季是变差的(本季 16% vs. 上季 19%)。整体业绩表现平稳。

2、核心板块 Azure 本季不变汇率下增长 39%,较上季小幅提速 1pct,和市场预期大体一致。虽比不上竞争对手的强劲提速,但也有再度提速迹象。结合近期动态,应该有 OpenAI“砍单” 的影响。

3、另两大板块的营收增长也都稍好于预期。其中,生产力流程不变汇率下营收增长 17%,增长小幅提速 1pct、稳中有升。而个人计算板块则小幅下滑 1%,但比市场更保守预期-5% 的下滑幅度好的多。

4、其他重要指标上,公司此次宣布 AI 年化营收已达到 370 亿,比此前亚马逊宣布的 150 亿高出近 150%,AI 绝对业务体量仍是微软领先。但由于近期和 OAI 的合作关系再度降级。本季新增企业订单同比减少了 4%(剔除 OAI 影响是增长 7%)。

类似的 RPO 本季为 6270 亿,同比增长 99%,但若剔除 OpenAI 的订单就只同增了 26%。根据海豚君初步测算,隐含来自 OAI 的订单余额,本季环比减少了约 50 亿。

5、相比稍显平淡的营收增长,本季利润释放依然不错。主要是 PBP 和 MPC 板块利润超预期的贡献。而云计算板块则确实因 Capex 投入和营收结构变化,导致经营利润率为 39.7%,低于预期也同比下降了约 1.8pct。

6、本季微软 Capex 为 319 亿,环比减少了超 50 亿,不及预期。可能也是由于 OAI 的订单调整,公司对应调整了投入节奏。但公司指引 26 自然年总 Capex 预算高达 1900 亿,隐含后续 3 个季度单季投入都将高达 500 亿以上,甚至可能反超亚马逊成为投入力度最高的 CSP。

7、对下季指引,核心业务 Azure 的营收预期不变汇率下增长 39%~40%,依然稳健但惊喜不大。整体营收指引也大体符合预期(除了一贯对个人计算业务过于保守外)。但对下季的利润指引稍低于预期。隐含利润率中值为 44%,低于预期和去年同期的 44.9%,同样隐含下季利润率的压力会更大。$微软(MSFT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。