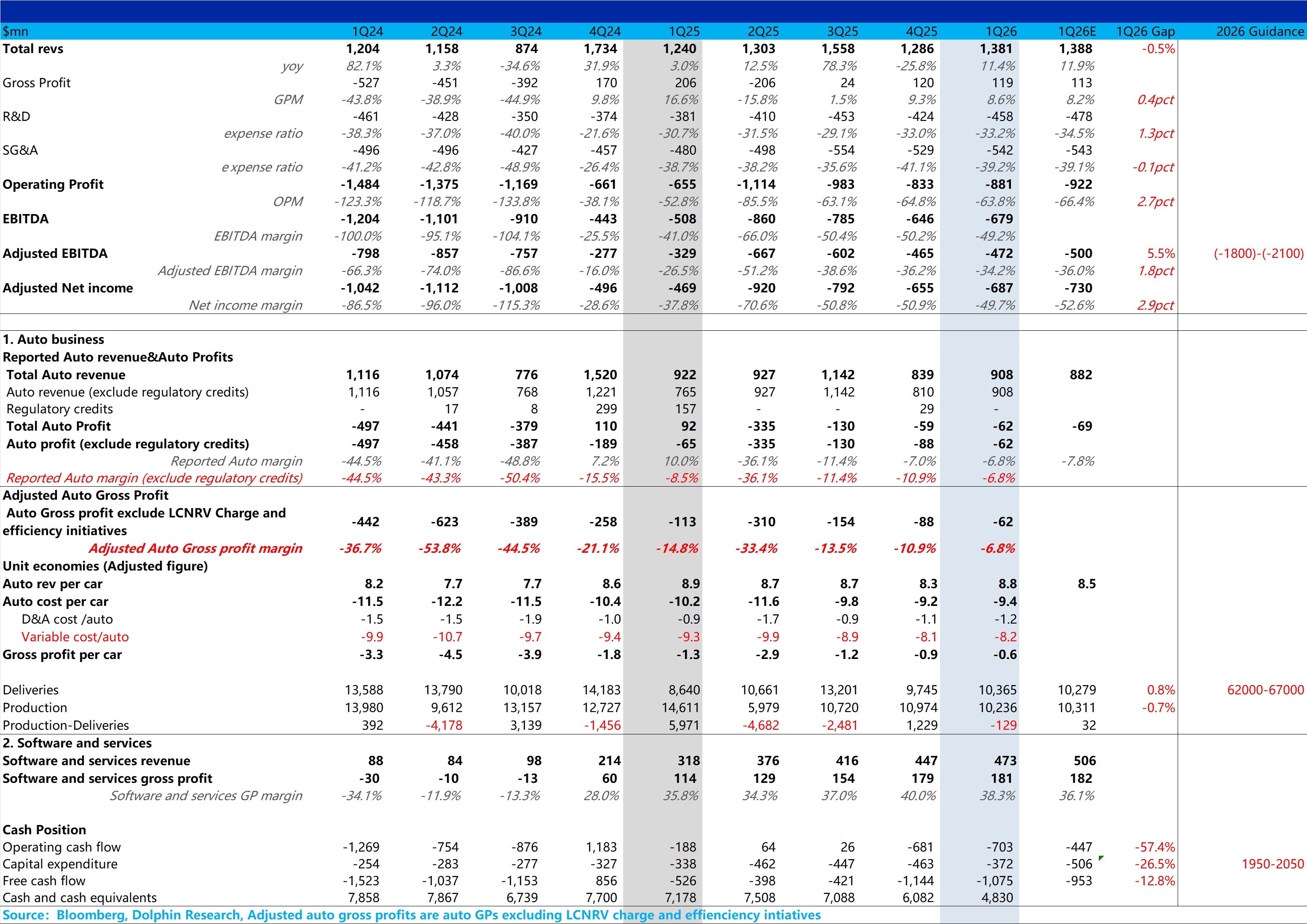

Rivian1Q26 火线速读:整体来看,Rivian 此次财报表现还可以,收入端基本和预期持平,毛利和净亏损都要略好于预期。具体来看:

① 卖车收入 9 亿,高于预期 8.8 亿,主要由于卖车单价 8.8 万美金,环比上季度 8.3 万提升 0.5 万美金,可能因为车型结构改善(EDV 占比下滑)+ 促销折扣有所回收,也高出市场预期的 8.5 万美金。

② 卖车毛利率继续环比上行,从上季度-10.9% 继续环比提升 4.1 个百分点至-6.8%,也略高于市场-7.8% 的预期,主要仍然由于卖车单价的上行,抵消了规模效应下滑的拖累。

③ Adjusted EBITDA -4.7 亿,高出预期-5 亿,主要由于毛利率高于预期,以及研发费用开支相对合理,最后 Adjusted EBITDA margin 环比略有上行 2 个百分点至-34.2%。但相比此次业绩预期,市场更关心的是 R2 这款相对低价走量车的进展(量产爬坡速度,和对毛利率的影响),具体信息请稍后关注海豚君点评和纪要。$Rivian(RIVN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论