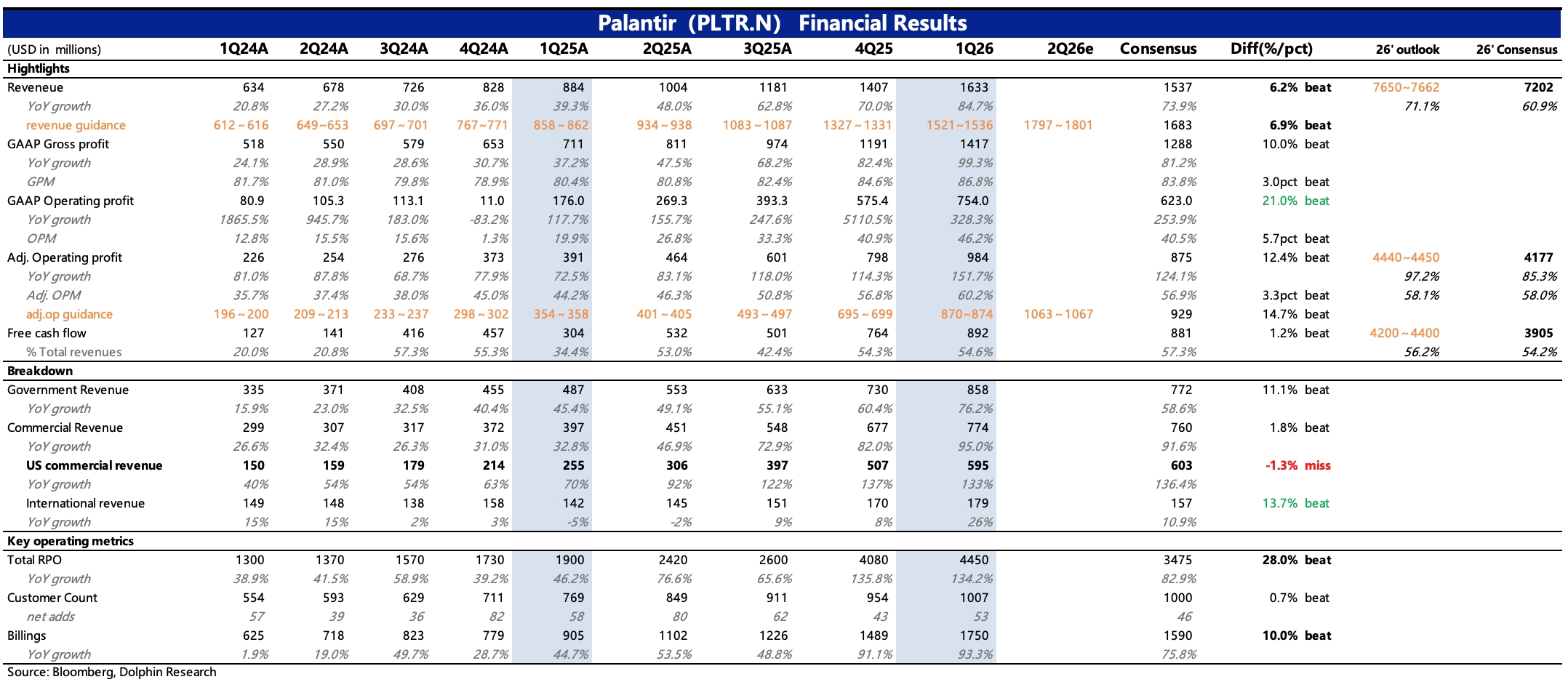

Palantir 1Q26 火线速读:PLTR 的 Q1 业绩整体还不错,保持加速增长势头,尤其是国际商业市场有反弹迹象。但也并非没有瑕疵:资金最关注的美国商业收入,可以说是估值向上的核心支撑点,虽然本季度依旧是高增长,但不及更乐观的市场预期。

除此之外,公司对二季度的收入指引隐含增速环比放缓,从全年指引来算,预计下半年的增速也将进一步收敛。当然这两个瑕疵都不是影响业务逻辑的大问题,还是高估值的老问题 + 叙事开始有分歧下,资金多少都会更加挑剔。

1、上调全年收入指引:Q1 收入继续加速增长 85%,公司对 Q2 的指引增长 79% 左右,全年收入预期上调到超 76 亿,同比增长 71%,均超卖方一致预期。但从后续增速有放缓趋势(Q2&H2),可能引发了买方资金的不满。

2、美国市场无惊喜,国际商业超预期回暖:Q1 对美国市场的依赖度是预期之内的继续提升(收入占比提高到 78%),管理层对全年美国商业收入给了 120%+ 的指引,这意味着下半年在显著更高的基数下,美国商业收入仍能保持强劲景气度的趋势;但国际商业收入比较意外的出现了加速回暖,增长 26%。

Palantir 因为一直强调对美国优先、美国安全的长期经营战略,因此除了英国政府,国际政企出于安全目的,对采购 Palantir 产品服务都会有所犹豫。当下增长反弹,可能是因为吸引到更多全球企业的合作,从而提高了产品和品牌跨市场的影响力。

3、前瞻景气度保持:从 TCV、RPO 以及客户数量等前瞻指标的变动(环比保持增长),以及新合同签约情况来看,Palantir 的景气度势头保持,客户的数量和规模采纳率继续提高。

4、盈利能力继续提高:Q1 毛利率同比提升 6pct,保持改善趋势。其中客单价逐季提升,体现客户对 Palantir 规模化的加深合作,从而带动毛利率的持续改善。

除此之外,品牌心智带来的规模效应,也会优化经营效率,Q1 三项经营费用增长幅度明显小于收入端的变现扩张、股权激励也同步收缩。最终经营利润 7.5 亿,经营利润率提高到 46%,剔除 SBC 之外的经营利润率则直接达到了 60%。$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。