Unity 1Q26 火线速读:3 月底 Unity 已经发过 Q1 业绩预告,并宣布了 IronSource 和 Supersonic 的拆分,背后原因这里不再做展开(可回溯《Unity Q1 业绩预告点评》)。

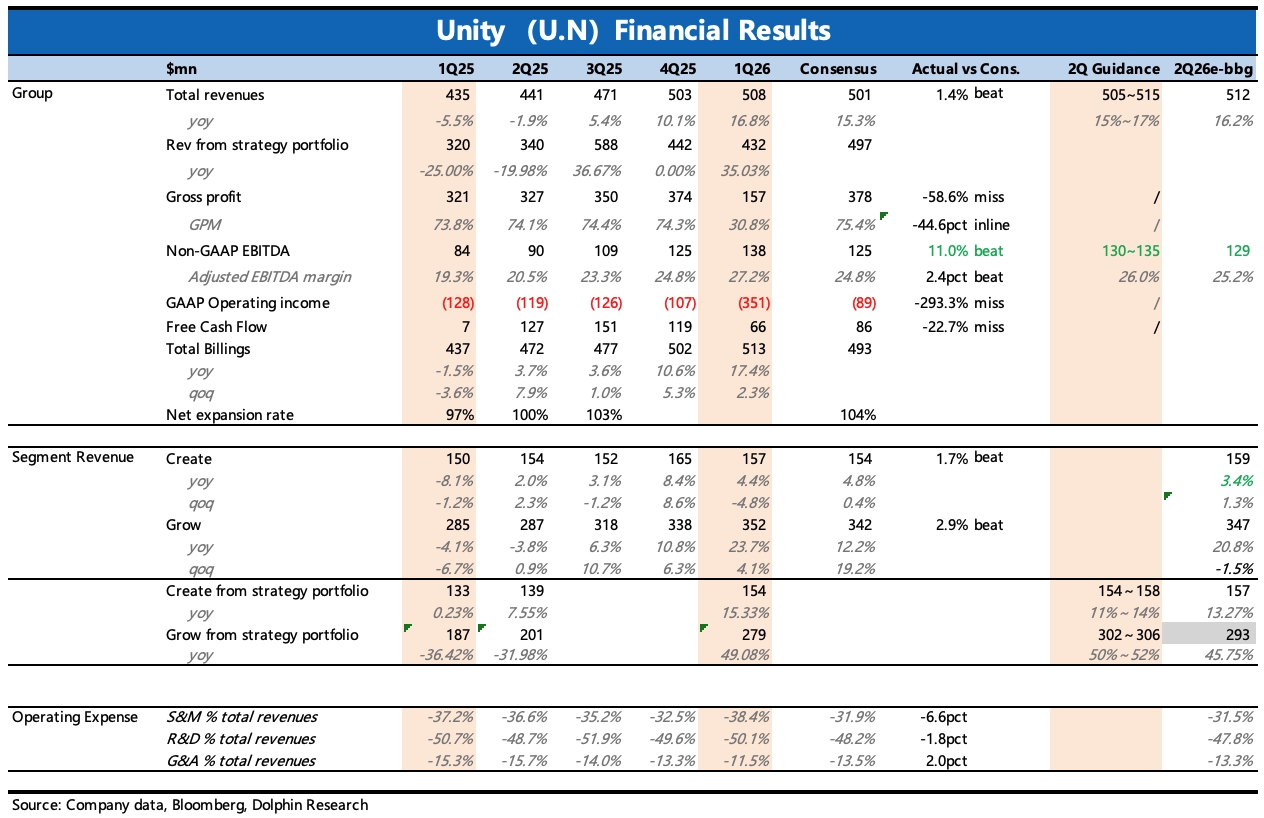

从最终表现来看,收入略微超预告的表现,但剔除业务调整影响后的 EBITDA 盈利表现,由于业务聚焦后的严格控费提效,最终比预期要更优。

除此之外对市场情绪预计会有所提振的,是管理层对 Q2 广告业务的收入指引优于市场预期,引擎收入因年初涨价、使得内生增速符合预期。

这里说明一下,BBG 一致预期存在滞后性,部分机构预测还是 3 月之前提交的,因此在 Strategic 业务范围中,还没剔除 IronSource 和 Supersonic 的贡献,这显得 Q2 战略 Grow 收入 3 亿,似乎低于预期的 3.4 亿。

而如果将预期中的 IronSource 和 Supersonic 部分扣除,那么 Q2 战略 Grow 收入的市场预期大概在 2.9 亿左右,实际指引 3 亿要略微高于预期,即 Unity Ads 部分同比增速达到 50%。

预计 Q2 会陆续受益 D28 算法加大客户渗透、Runtime engine 的数据整合,在竞争边际加剧下,管理层如何展望更长期的 Vector 趋势非常关键,建议关注电话会中是否披露更详细的指标。$Unity Software(U.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论