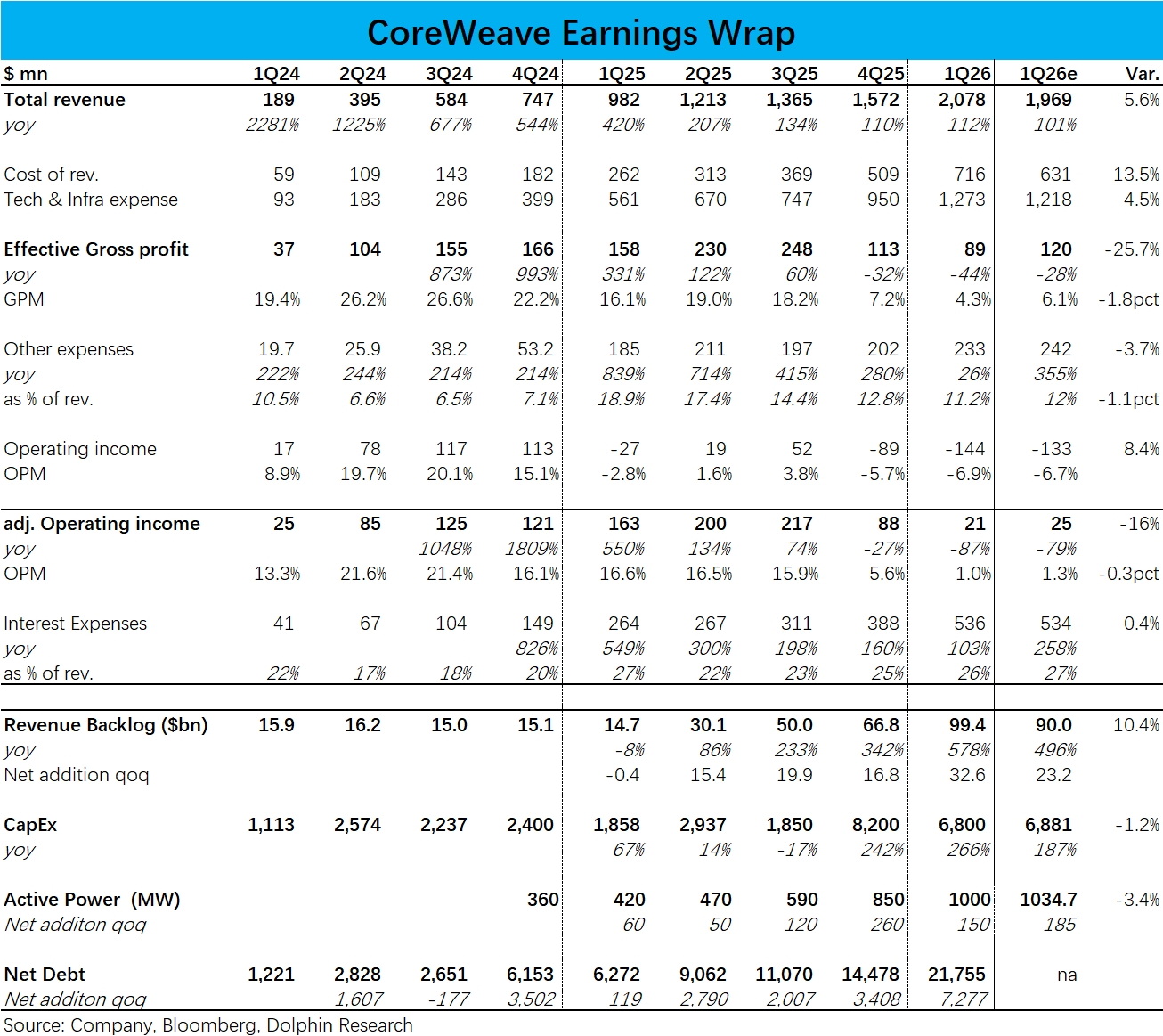

CoreWeave 1Q26 火线速读:本季度公司业绩表现依然相当割裂。一方面增长表现强劲,营收超出此前指引,RPO 未履约合同余额大涨到近 1000 亿美金。

另一方面,盈利和资产负债表压力也比预期更严重,本季有效毛利率已跌至 4.3%,净负债和利息费用同样大幅走高。

另外指引的下季营收也显著低于预期,是本次财报传递的最大问题,结合指引下的 Capex 也偏低,似乎又指向公司上线算力的执行出现了问题。

具体来看:

1)本季营收约 20.8 亿,同比增长 112%,高于此前指引 19~20 亿的区间上限。截止本季已上线算力达 1000MW,环增 150MW,上线速度符合预期。也隐含平均每 MV 收入在提升。

2)本季调整后经营亏损 1.44 亿 vs. 上季亏损 0.89 亿,比预期更差;依然是业务越大、收入越高、亏损越多的状态。

3)截止本季,公司总 RPO 已达 994 亿,环比上季净增约 330 亿,这和此前报道中 Meta 210 亿订单、Jane street 60 亿、Anthropic 约几十亿订单的情况大体对应。

4)本季公司净负债再度增长近 73 亿,利息支出达近 5.4 亿,此一项就占本季营收的 26%,对盈利拖累非常大。

5)指引上,预期下季度营收约 24.5~26 亿,低于市场预期的 27~28 亿。公司对 26 年全年营收预期在 120~130 亿,而按指引上半年收入还不到 47 亿,对下半年营收爬坡的要求很高。

预期下季度调整后经营利润为 0.3~0.9 亿,隐含利润率 2.4%。随着公司业务规模的爬坡,利润率有提升的趋势,但绝对值仍很低。$Coreweave(CRWV.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。