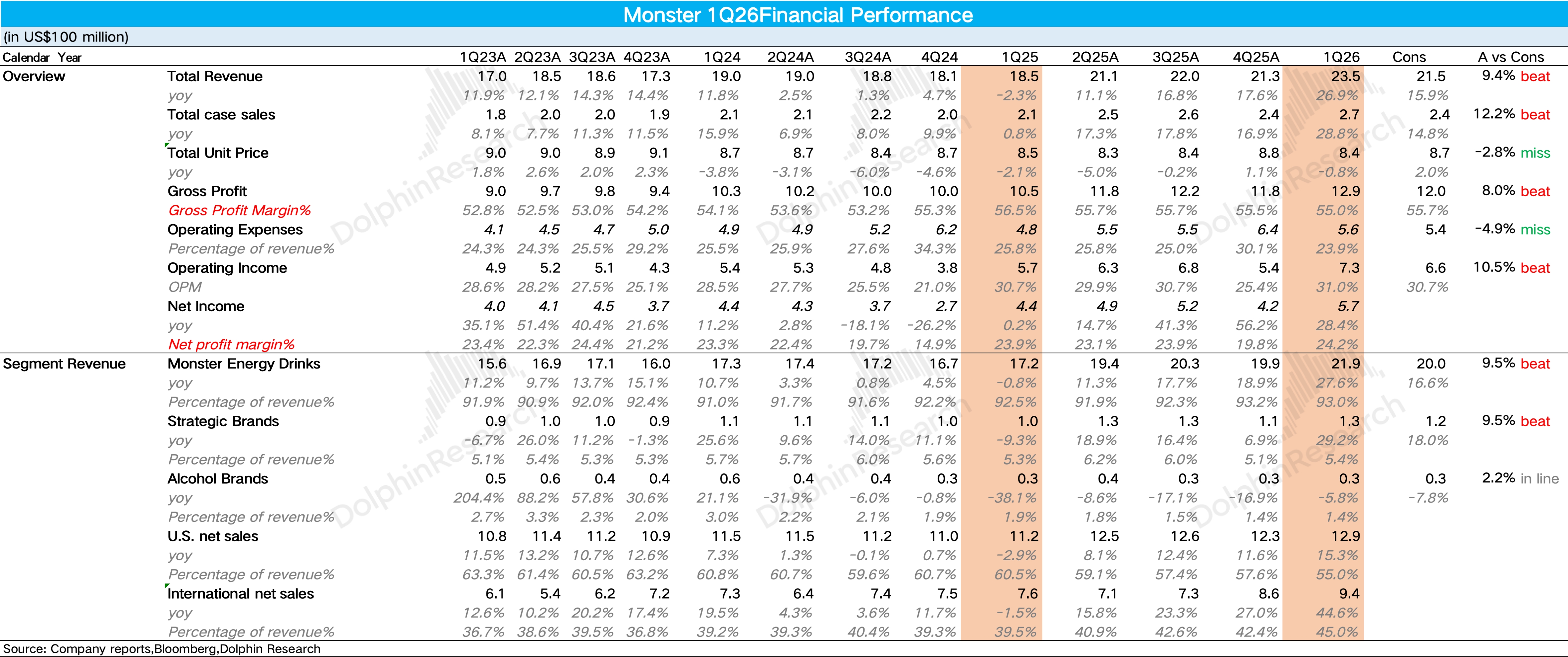

怪兽饮料(Monster)1Q26 火线速读:整体来说,Monster 一季度的业绩还是非常好的,尽管外资行根据便利店高频数据追踪到包括 Monster 在内的能量饮料主要玩家在一季度都保持了双位数以上的增长,对 Q1 的预期本来就不低,但从实际业绩看显然更超预期,唯一美中不足的是随着公司国际业务的狂飙突进,整体毛利率有所下滑。

1、营收增速飙升至 27%,创下近四年单季度新高。1Q26 Monster 实现营收 23.5 亿美元,同比增长 27%,大幅超出市场预期的 21.5 亿美元(一致预期增速约 16%)。

量价拆分来看,单位箱销量同比飙升 28.8% 至 2.74 亿箱,是绝对的核心驱动,说明 Monster 在包括电商、大卖场、食品服务在内的全渠道都保持了很高的增速,价格端同比下滑 0.8% 至 8.4 美元/箱,主要受国际市场平价品牌占比提升的拖累。

2、怪兽主品牌环比提速。拆分品牌来看,怪兽饮料主品牌同比增长 27.6%,环比去年四季度进一步提速,除了 Ultra 零糖系列的持续高增外,海豚君推测 FLRT 在 3 月正式大范围推广后,初期铺货和动销显然超出预期。

其他战略品牌同比增长 29.2%,环比也大幅提速,背后的核心驱动在于 Predator 和 Fury 等平价品牌在新兴市场的铺货进入收获期。从地区上看,国际市场同比增长 45%,占比提升至 45%,创新高。

3、经营杠杆持续释放。毛利率上,尽管低毛利国际市场占比的提升,叠加铝罐等原材料价格上涨,毛利率小幅下滑了 1.5pct 达到 55%。

但在费用端,由于公司从传统的极限运动"广撒网"赞助转向更高效、数据驱动的数字营销、游戏联名,营销效率显著提升,再加上公司经营效率的优化,经营利润率反而提升了 30bps 至 31.0%,超出市场预期。更多详细信息,欢迎关注海豚君对公司的具体点评和电话会内容。$怪物饮料(MNST.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。